|

| Новости УМКО-2020 Итоги УМКО-2020 Доклады УМКО О Конференции УМКО-2020 Конкурсы УМКО-2020 Библиотека УМКО-2020 Рейтинг ВУЗов Календарь мероприятий |

Влияние пандемии коронавируса на управление рисками в банковском секторе

Автор: Бычкова Виктория Вячеславовна, студентка 1 курса магистратуры Государственная организация высшего профессионального образования "Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского"

Научный руководитель: Жильцова Кристина Игоревна, зам. зав. кафедрой, старший преподаватель кафедры банковского дела

Аннотация: В статье рассмотрено влияние новой коронавирусной инфекции (COVID-19) на риски банковской системы Российской Федерации. Охарактеризованы три вероятных стрессовых сценария для банков, изучены возникшие банковские риски, определены оптимальные методы по их управлению.

Ключевые слова: коронавирусная инфекция, пандемия, банковский сектор, банк, риск, стрессовый сценарий, экономический кризис, риск-менеджмент, модели и методы управления рисками.

Zhiltsova K.I., Deputy head of the Department, senior lecturer

Bychkova V.V., 1st year master's student State organization of higher professional education «Donetsk national University of economy and trade named after Mykhailo Tugan-Baranovsk»

IMPACT OF THE CORONAVIRUS INFECTION PANDEMIC ON RISK MANAGEMENT IN THE BANKING SECTOR

This article examines the impact of the new coronavirus infection (COVID-19) on the banking system of the Russian Federation. Three possible stressful scenarios for banks are considered, the emerging banking risks are studied, and optimal methods for their management are determined.

Keywords: coronavirus infection, pandemic, banking sector, Bank, risk, stress scenario, economic crisis, risk management, risk management models and methods.

Коронавирус (COVID-19) – новый вирус, который стремительно распространяется по планете. Он замедлил экономическую активность, что повлекло за собой падение стоимости акций компаний, убытки и ликвидацию предприятий, а это, в свою очередь, оказывает негативное влияние на всю мировую экономику.

С началом пандемии COVID-19 Банк России предпринял шаги по поддержке населения-заемщиков банков. В контексте сокращения новых и ожидаемого увеличения просроченных ссуд, возникла необходимость по обеспечению их реструктуризации и предоставлению отпусков по ссудам проблемным заемщикам, а также по смягчению влияния на банки повышенного кредитного риска [1].

Наиболее значимым риском для банковской системы стало ухудшение качества ссудного портфеля [2], поскольку ряд секторов экономики находился в кризисном состоянии, а положение заемщиков резко ухудшилось.

Отрицательная переоценка ценных бумаг и увеличение списаний на возможные убытки из-за ухудшения качества кредитного портфеля и замедления темпов кредитования ведет к снижению прибыли. Комиссионные доходы также не могут поддержать прибыльность сектора, поскольку темпы его роста замедляются.

Эксперты Национального кредитного рейтинга (НКР) Российской Федерации смоделировали для банков 3 вероятных стрессовых сценария. Проекты не учитывают антикризисные мероприятия регулирующих органов и не изучают результаты влияния экономического кризиса для отдельного банка [3].

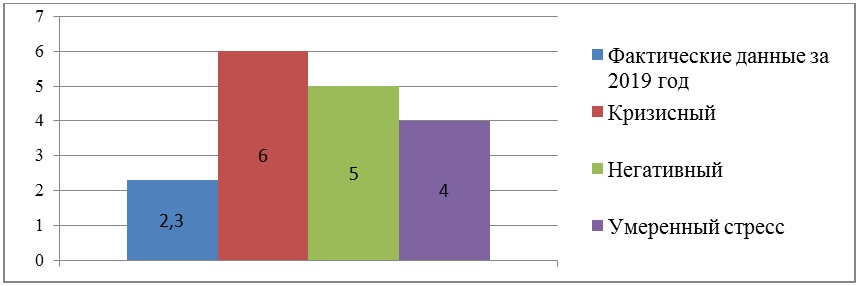

На рисунке 1 видна разница стоимости риска в банковском спекторе Российской Федерации до пандемии и после ее влияния на экономику.

Рисунок 1 – Стоимость риска в банковском секторе (CoR), %

Согласно приведенным данным, при острой стадии кризиса в текущем году, негативные последствия продлятся до конца 2021 г., результат для банковского сектора будет сопоставим с кризисными событиями 2008 года.

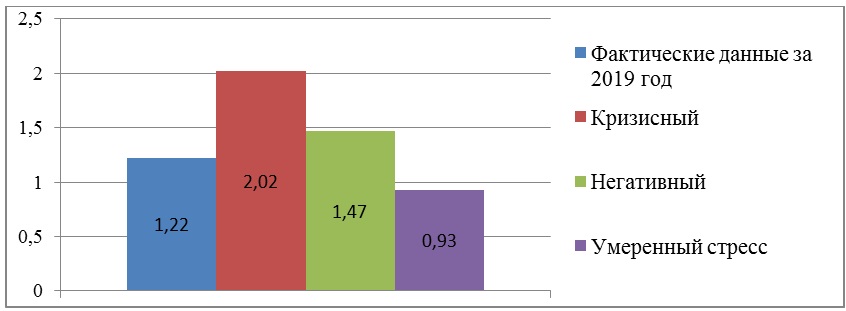

При «кризисном» сценарии очевидно то, что ВВП Российской Федерации в 2020 году снизитсяна 6-7%, а в 2021 г. увеличится на менее чем 1%. Потери банковского сектора достигнут 869 млрд рублей. При этом банкам необходимо создавать дополнительные резервы в минимальном объеме равном 2,02 трлн.руб. (рис. 2)

Рисунок 2 – Объем дополнительных резервов на возможные потери, трлн. руб.

При прогнозируемом «негативном» сценарии стадия экономического кризиса завершится к концу текущего года, но отрицательные аспекты останутся до середины 2021 года. В этом случае ВВП в 2020 г. снизится на 4%, а в 2021 г. увеличится на 1–1,5%. Банкам потребуется создать резервы в объеме 1,48 трлн рублей, при этом их убыток в 2020 г. составит 2 млрд рублей.

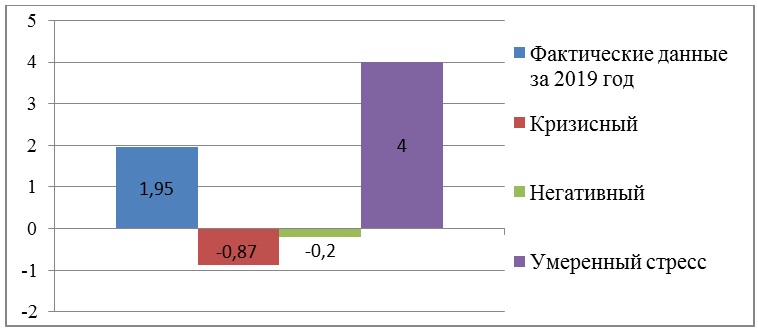

«Умеренный» сценарий не принесет потерь банковскому сектору, однако потребует дополнительных усилий на стабилизацию качества портфелей.

При таком стрессовом сценарии прибыль составит ориентировочно 706 млрд рублей в 2020 г. и 1,5 трлн руб. - в 2021 г. (рис. 3).

Рисунок 3 – Изменение прибыли/убытка до налогообложения, трлн. руб.

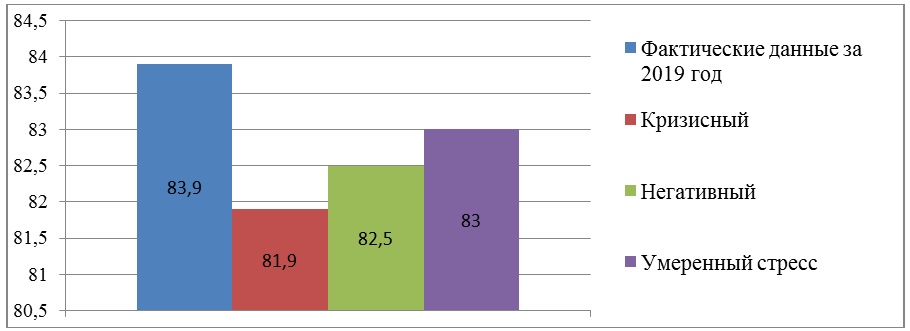

Чтобы предотвратить последствия возможного стрессового сценария, снизить размер убытка и риска несостоятельности, банкам необходимо определять объемы активов, взвешенных с учетом риска. На рисунке 4 показаны объемы таких активов при различных стрессовых сценариях.

Рисунок 4 – Совокупные активы, взвешенные по уровню риска (RWA), трлн.руб.

Классического метода управления рисками недостаточно в тех трудных обстоятельствах и условиях, с которыми на сегодняшний день сталкиваются банки. COVID-19 – новый фактор риска, который свидетельствует о том, что банки применяют устаревшие формы управления рисками, особенно во время быстро меняющихся событий.

Большинство компаний, в том числе банков, в риск-менеджменте применяют модель 3 LOD (три линии защиты). Пандемия – тот случай, когда метод 3 LOD и классическое управление рисками функционируют недостаточно хорошо. Классические методы терпят неудачу, вследствие того, что они не могут результативно и оперативно ликвидировать быстро меняющиеся риски [4].

Пандемия коронавируса – стремительно формирующийся вид риска, требующий динамического управления (diagnosis-related group (DRG) – диагностически связанные группы). Она показывает, по какой причине банкам необходимы новые формы и методы управления рисками.

Внедрение принципов DRG сможет гарантировать точное управление разными рисками и утвердить правильные действия для каждой ситуации. Любой из трех основных принципов DRG повышает качество управления рисками [4].

При анализе рисков, сопряженных с пандемией нового коронавируса, утверждение модели DRG принесет выгоду абсолютно на всех стадиях управления рисками: анализ, реагирование, воздействие, контроль и корректировка.

Таблица 1

Принципы модели DRG

|

Принцип DRG |

Результат |

Характеристика |

|

Руководство рисками |

Повышение эффективности на 18% |

Форма управления принимает во внимание темпы развития риска, стабильность компании к риску. |

|

Управление рисками по типу операций |

Повышение эффективности на 22%

|

Отказ от метода, с которым только первое направление регулирования осуществляетриск-менеджмент, вне зависимости от границ между линиями управления, регулирования и контроля |

|

Цифровизация риск-менеджмента |

Повышение эффективности на 18%

|

Цифровые подходы к решению задач рассматриваются в ходе формирования структуры управления рисками, а не ретроспективно как нечто вспомогательное. |

Первоначальная стадия введения принципов DRG обозначает активное установление ответственного руководителя за риск-менеджмент,оперативное введение модели управления, которая будет предусматривать темпы развития риска. Это обозначает установление ключевых операций по управлению рисками и точное определение ответственности.

В последующих стадиях, с упором на восстановление нормальной работы, применение основ DRG дает возможность банкам регулярно контролировать, правильно ли они управляют своими рисками.

Специалисты полагают более возможным достижение «умеренного» сценария. Однако даже в «критическом» сценарии достаточность капитала банковской системы несколько уменьшится и не превзойдет требования стандартов Центрального банка[4].

Таким образом, риски для российского банковского сектора по-прежнему взаимосвязаны с перспективой второй волны COVID-19 и исчерпанием источников роста кредитования. В настоящее время прослеживается активизация кредитования и существенное улучшение финансовых результатов банков, в т.ч. благодаря поддержке правительства и Банка России.

Важнейшим инструментом регулирования экономики в период распространения коронавирусной инфекции, как уже отмечалось ранее, является денежно-кредитная политика. Таким образом, текущие действия ЦБ РФ направлены на то, чтобы в значительной мере смягчить удар, нанесенный коронавирусной инфекцией. Пандемия стала фактором, подтолкнувшим процесс цифровизации банковских услуг. Логичным следствием пандемии стало и обострение конкуренции в области развития цифровых сервисов: подавляющее большинство банков приняли меры по расширению функционала мобильных приложений, что стало основным элементом цифровой трансформации банковских услуг.

Подводя итоги следует отметить, что воздействие риска ограничено тем, что в настоящее время банки проводят осмотрительную политику. Об этом свидетельствует тот факт, что они продолжают формировать дополнительные резервы на возможные потери по ссудам, несмотря на ослабление правил, а также осторожно относятся к кредитованию, основательно оценивая риски заемщика. В дальнейшем это может привести к снижению объемов кредитования в целом в стране, что окажет особо негативное влияние на развитие реального сектора экономики и сельское хозяйство. Банковским учреждениям следует пересмотреть методику взаимодействия с заемщиками в период пандемии, использовать дистанционные каналы коммуникаций и оперативно реагировать на стремительно меняющиеся условия функционирования. Что касается дальнейших перспектив роста стоимости акций российских банков, то прогноз в целом оптимистичный. Вместе с тем нельзя не отметить, что ситуация в банковском секторе пока в значительной степени неопределенная.

Список использованных источников:

- Федеральный закон от 02.04.2020 г. «О внесении изменений в ФЗ «О Центральном банке РФ (Банке России)» и отдельные законодательные акты РФ в части особенностей изменения условий кредитного договора, договора займа»

- Банк России. Информационно-аналитический материал«Обзор финансовой стабильности N 1 (16) • IV квартал 2019 – I квартал 2020 года»

- Аналитики предупредили о «кредитном шоке» для банков из-за вируса [Электронный ресурс]. – Режим доступа: https://www.rbc.ru/finances/24/03/2020/5e78d48f9a794758a164cbe3

- Gartner: пандемия коронавируса показала, что привычные методы управления рисками устарели [Электронный ресурс]. – Режим доступа: https://www.crn.ru/news/detail.php?ID=144248

- Как пандемия повлияла на российские банки? Мнения экспертов [Электронный ресурс]. – Режим доступа: https://www.klerk.ru/buh/articles/503255/

Реклама

|

|

|

|

|