|

| Новости УМКО-2020 Итоги УМКО-2020 Доклады УМКО О Конференции УМКО-2020 Конкурсы УМКО-2020 Библиотека УМКО-2020 Рейтинг ВУЗов Календарь мероприятий |

Современное состояние и перспективы развития банковской системы

Автор: Гревцева Алена Константиновна, cтудентка 2 курса Среднерусского института управления - филиала ФГБОУ ВО "Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации" Банковского колледжа

Научный руководитель: Харламова Елена Николаевна, преподаватель, кандидат юридических наук

Аннотация: В нынешних условиях нестабильности на финансовых рынках и возрастающей неопределенности в экономической сфере требования к надежности российской банковской системы значительно возрастают. На развитие финансовой системы Российской Федерации влияют типичные мировые тенденции современного банковского сектора. В данной статье представлен анализ современной линейной системы в России и дан обзор эпидемиологии существующих коммерческих банков и кредитных организаций золотого банка в Российской Федерации.

Ключевые слова: Структура банковской системы РФ, отзыв лицензии.

Банковская система является неотъемлемой частью экономической системы любой современной страны.

Что касается банковской системы России, то можно сказать, что она представлена двумя уровнями. В целом банковская система включает Центральный банк, кредитные учреждения в форме коммерческих банков, а также другие расчетные и финансовые компании. На основе представленной схемы мы можем увидеть структуру банковской системы Российской Федерации.

Схема 1 - "Структура банковской системы РФ"

Понимание финансового сектора страны важно на сегодняшний момент, поскольку именно банки являются финансовыми посредниками, аккумулирующими денежные ресурсы, которые затем распределяются, вкладываются в рост экономики бизнеса.

Начало 2020 года ознаменовалось несколькими событиями, которые проверят устойчивость российской банковской системы к кризисным явлениям. Пандемия коронавируса COVID-19 представляет значительный риск для роста мировой экономики и оказывает давление на стоимость основных экспортных товаров России. [2]

Исходя из данных отчета, которые предоставлены нам о количественных характеристик действующих кредитных организаций за 2020 год. [1]

|

на 01.01 |

на 01.02 |

на 01.03 |

на 01.04 |

на 01.05 |

на 01.06 |

на 01.07 |

на 01.08 |

на 01.09 |

на 01.10 |

На 01.11 |

|

|

Действующие КО: |

442 |

436 |

436 |

434 |

433 |

428 |

427 |

420 |

417 |

417 |

412 |

|

в том числе: |

|||||||||||

|

- банки |

402 |

396 |

396 |

394 |

394 |

389 |

388 |

381 |

378 |

378 |

372 |

|

из них |

|||||||||||

|

- с универсальной лицензией |

266 |

263 |

263 |

261 |

261 |

258 |

257 |

255 |

252 |

252 |

249 |

|

- с базовой лицензией |

136 |

133 |

133 |

133 |

133 |

131 |

131 |

126 |

126 |

126 |

123 |

|

- НКО |

40 |

40 |

40 |

40 |

39 |

39 |

39 |

39 |

39 |

39 |

40 |

Таблица 1 - "Количественные характеристики действующих КО (2020 год)"

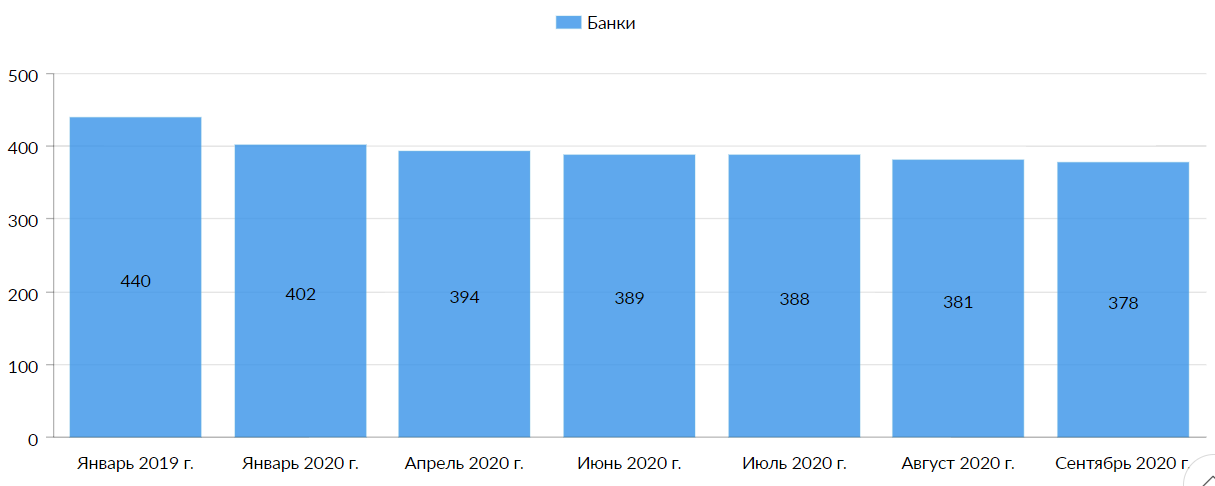

С конца 2019 и на протяжении первого полугодия 2020 года число банков неуклонно сокращается. В среднем, за этот период с рынка уходило по четыре кредитные организации в месяц - схожая динамика наблюдалась в банковском секторе год назад. У многих финансовых учреждений регулятор отозвал лицензию, но чаще причиной закрытия банков в 2020 году становится их ликвидация - например, присоединение к более крупной группе или объединение с другим, тоже небольшим, банком. Среди небанковских кредитных организаций потери пока минимальны: с начала года перестала существовать всего одно учреждение.

За первые три квартала 2020 года в России стало меньше действующих банков. Если в январе их насчитывалось 402, то к октябрю продолжает работать 372. Но в целом статистика остается благоприятной: за аналогичный период в предыдущие годы кредитные организации закрывались чаще. Основная причина, по которой банки покидают рынок в 2020 году, - это ликвидация. Как правило такая процедура инициируется, когда учреждение крупнее выкупает (поглощает) банк помельче. Другая причина для закрытия кредитных организаций - выявленные нарушения. В этом случае регулятор отзывает лицензию, и банк вынужден прекратить свою деятельность. Обращает внимание тот факт, что все закрывшиеся банки - это небольшие, регионального уровня учреждения. Их слияние с более крупными игроками или просто уход с рынка связаны с высокой конкуренцией, попыткой удержать клиентуру и сохранить прибыль. В долгосрочной перспективе с этими проблемами столкнется большинство небольших банков. Текущие же вызовы отрасли - пандемия и снижение ставок - пока мало сказались на числе закрывающихся банков. В 2020 году можно говорить только об ухудшении финансового результата и серьезной нагрузке на банки, вызванной коронавирусом. [3]

График 1 - "Изменение количества кредитных организаций в РФ"

К сентябрю 2020 года число отделений российских банков уменьшилось с 30,5 до 28,8 тыс. Речь идет о представительствах разного уровня - филиалах, операционных офисах и кассах. Во многом необходимость физического присутствия клиентов отменила пандемия: в разгар коронавирусных ограничений банки стали оказывать еще больше онлайн услуг, а часть их офисов оказалась маловостребованной. Также на статистику по числу представительств влияют банки нового поколения. Такие кредитные организации вообще не открывают офисов - их обслуживание полностью построено на дистанционной модели. [3]

График 2 - "Количество филиалов и график изменений внутренней структуры кредитной организации"

На фоне прогрессирующей монополизации рынка и грядущего экономического кризиса эксперты прогнозируют, что в ближайшие пять лет количество банков уменьшится. К 2025 году на рынке должно быть не более 250 игроков, что составляет примерно половину их текущего числа.

Стоит отметить, что на сегодняшний момент, банковская деятельность устремилась в создание экосистем вокруг собственных брендов. Банковские экосистемы станут важным аспектом взаимодействия с клиентами в будущем. Сочетание финансовых и нефинансовых услуг в экосистемах становится предпосылкой конкуренции со стороны клиентов. Банки, предлагающие интегрированные услуги, будут выходить за рамки предоставления традиционных финансовых услуг и обслуживають более широкие потребности клиентов.

Обеспечение открытых экосистем предлагает множество решений, но также и значительные угрозы для банковского сектора. Банки, которые не управляют своей деятельностью и не участвуют в таких экосистемах, должны потерять больше всего. В то же время банки, которые играют роль в таких экосистемах, будут сильно зависеть от положения, которого банк будет играть в экосистеме.

В последние годы все больше и больше цифровых процессов внедряется на единой платформе или наборе сервисов. В практике цифровой трансформации одним из важнейших проектов банковского дела является комплексная трансформация интегрированной системы цифрового взаимодействия. Для сделок, продажа финансовых инструментов предполагает наличие большого количества документов, с собственными бизнес-пользователями и составлением необходимых регламентов, хранением и обменом. Информация часто теряется, и по запросу регулятора скорость отчетности была очень низкой. Некоторые документы существуют на бумаге, другие - на файловом сервере хранился только рабочий компьютер сотрудника банка.

Этот проект включает следующие задачи:

-

Создать единый корпоративный электронный архив;

-

Автоматизация бизнес-процессов;

-

Умная реализация поиска;

-

Создавать электронный архив финансовых документов и автоматически связывать их с транзакциями в системе бухгалтерского учета;

-

Организация удаленного веб-доступа к документам и данным с любого стационарного и мобильного устройства.

Реализация проекта аудита представляет собой единую систему в рамках основных процессов, функций и документов, которая централизованно объединяет программную платформу на основе единого цифрового бизнес-пространства, которое получает банк. Документирование поддержки безопасности банковского персонала и улучшений в хранении информации, повышение производительности и скорости бизнес-поиска, необходимой информации для поиска и принятия решений позволило сократить время продажи банковских продуктов и услуг.

Результатом является прозрачная система для мониторинга, обмена и управления информацией, а также качественные внутренние и внешние бизнес-процессы, отслеживающие ключевые действия, а также хранение и это есть регулятор требований по информации пользователя.

Подводя, итоги данной статьи мы можем выделить основные задачи, стоящие перед банковской системой.

Итак, первоочередными задачами банковской системы являются:

- Обеспечить экономический рост страны;

- Контроль уровня инфляции;

- Баланс выплат.

Финансовая система представляет собой сложную структуру, состоящую из следующих элементов - кредитных и финансовых учреждений. Наиболее важные институты (коммерческие и профессиональные) эмиссионные и не эмиссионные банки.

Список литературы:

-

Официальный сайт Центрального Банка Российской Федерации // Интернет ресурс: https://www.cbr.ru // дата обращения: 21.12.2019

-

Официальный сайт Эксперт | PA // Интернет ресурс: https://raexpert.ru/releases/2020/mar16/

-

Официальный сайт BANKIROS // Интернет ресурс: https://bankiros.ru/analytics/bank

Реклама

|

|

|

|

|