|

| Новости УМКО-2020 Итоги УМКО-2020 Доклады УМКО О Конференции УМКО-2020 Конкурсы УМКО-2020 Библиотека УМКО-2020 Рейтинг ВУЗов Календарь мероприятий |

Индивидуальный инвестиционный счет - финансовый инструмент трансформации сбережений граждан в долгосрочные инвестиции

Автор: Расова Екатерина Константиновна, студентка 4 курса бакалавриата, экономический факультет Алтайского ГАУ (г. Барнаул)

Научный руководитель: Глотова Наталья Ивановна, к.э.н., доцент кафедры финансов, бухгалтерского учета и аудита Алтайского ГАУ.

Аннотация: В статье проведен анализ финансовых продуктов, которые позволяют гражданам осуществлять сбережения. Выявлено, что в сложившихся условиях особый интерес вызывают индивидуальные инвестиционные счета. Обоснована необходимость дальнейшего совершенствования механизма индивидуального инвестиционного счета для стимулирования долгосрочных инвестиций в Российской Федерации.

Ключевые слова: финансовый инструмент, сбережения, индивидуальный инвестиционный счет, брокерский счет, ценные бумаги, инвестиции.

На сегодняшний день на российском рынке существуют различные финансовые продукты, позволяющие физическим лицам осуществлять вложение средств на среднесрочный и долгосрочный периоды. Помимо приобретения ценных бумаг (акций и облигаций), к таким продуктам относятся, в частности, банковские вклады, негосударственное пенсионное обеспечение (НПО), накопительное страхование жизни (НСЖ). Сравнительная характеристика отдельных параметров указанных финансовых продуктов отражена в таблице.

Сравнительная характеристика финансовых продуктов

|

Наименование |

Банковский вклад |

НПО |

НСЖ |

ИИС |

|

Количество продуктов, которые может приобрести /открыть инвестор |

не ограничено |

не ограничено |

не ограничено |

один |

|

Срок Максимальный Минимальный |

от 1 месяца; не ограничен |

не фиксирован; не ограничен |

не фиксирован; не ограничен |

для получения налоговой льготы – 3 года; не ограничен |

|

Возврат средств |

предусмотрена возможность досрочного снятия денежных средств с потерей/без потери процентного дохода (в зависимости от условий договора) |

предусмотрена возможность досрочного снятия денежных средств в размере заранее определенной выкупной суммы( в зависимости от условий договора) |

предусмотрена возможность досрочного снятия денежных средств с потерей части внесенных средств и дохода (в зависимости от условий договора) |

предусмотрена возможность закрытия ИИС до истечения трехлетнего срока с возвратом предоставленного инвестиционного налогового вычета |

|

Риски и защита от них |

гарантирование Агентством по страхованию вкладов (АСВ) суммы вклада и процентов по вкладу в пределах 1,4 млн рублей |

не застраховано |

не застраховано |

не застраховано |

|

Налоговые льготы |

до 01.01.2021 г. не облагается налогом процентный доход вне зависимости от суммы вклада при ставке, не превышающей ключевую ставку Банка России, увеличенную на 5 процентных пунктов; с 01.01.2021 г. не облагаются налогом процентные доходы по вкладам на сумму до 1 млн рублей по ставке, не превышающей ключевую ставку Банка России |

социальный налоговый вычет по НДФЛ в размере уплаченного взноса (не более 120 тыс. рублей) при сроке договора НПО более пяти лет |

социальный налоговый вычет по НДФЛ в размере уплаченного взноса (не более 120 тыс. рублей) при сроке договора НПО более пяти лет |

инвестиционный налоговый вычет по НДФЛ либо в размере внесенных средств (не более 400 тыс. рублей), либо в размере реализационного дохода, полученного от операции по ИИС |

Проведенные исследования показали, что наиболее массовым финансовым продуктом, используемым населением для формирования сбережений, выступают банковские вклады: по состоянию на 01.08.2020 г. на них размещено 32 трлн рублей, из которых 12 трлн рублей – на срок свыше одного года [1].

Доходность нетто по НПО по итогам января-июня 2020 года составила 6,3% годовых. Нужно заметить, что это соответствует показателю обеспеченности сохранности сбережений с целью формирования дополнительного пенсионного обеспечения.

Продукт НСЖ создан для массового сегмента и предполагает регулярные взносы. Существенная премия по договорам НСЖ, заключенным в первом полугодии 2020 г., получена единовременным взносом.

На наш взгляд, НСЖ на сегодняшний день не может выступать одним из направлений инвестирования в ценные бумаги, в связи с этим его необходимо рассматривать как сберегательный продукт.

Таким образом, можно констатировать, что на сегодняшний день население продолжает вкладываться в альтернативные инструменты [2].

На фоне низких депозитных ставок особую популярность набирает индивидуальный инвестиционный счет (ИИС) – это специальный счет, который дает возможность покупать акции, облигации и другие финансовые инструменты на бирже. Если проводить параллель с банковским счетом, то получается следующее: чтобы дать денег банку и получать от него проценты, вам нужно открыть банковский счет (вклад, депозит). Также и с ИИС – чтобы вложить свои деньги на бирже, нужно открыть особый счет, который называется брокерский [3].

ИИС – это особый вид брокерского счета, который был создан государством с целью привлечь на биржу деньги тех, кто держит свои накопления на депозитах в банке.

ИИС представляет собой специальный счет внутреннего учета, открываемый брокером или управляющей компанией, который предназначен для обособленного учета денежных средств, ценных бумаг клиента – физического лица, а также обязательств по договорам, заключенным за его счет.

ИИС как финансовый инструмент долгосрочных инвестиций нацелен на преумножение денежных средств за счет инвестирования в ценные бумаги. ИИС позволяет инвесторам сформировать диверсифицированный инвестиционный портфель вложений посредством приобретения ценных бумаг в собственность.

Тем, кто впервые планирует воспользоваться ИИС, целесообразно разобраться в его выгодах, недостатках и ограничениях.

К преимуществам ИИС следует отнести:

- даже не проводя активных операций с денежными средствами на счете, в сравнении с банковским депозитом вы получите более высокую доходность;

- увеличить доход счета можно путем покупки-продажи акций, облигаций, валюты и других финансовых инструментов;

- действует налоговый вычет на размер взноса;

- возможно наследование счета без уплаты подоходного налога в случае смерти собственника.

Недостатки ИИС:

- отсутствует государственное страхование счета, поэтому в случае банкротства брокера или управляющей компании владелец ИИС может лишиться денег, которые лежат на ИИС: при этом акции и облигации, которые купил владелец ИИС, останутся при нем даже в случае банкротства брокера;

- нельзя частично снять деньги с ИИС (только сразу все деньги с закрытием счета), но можно получать дивиденды по акциям или купонный доход по облигациям напрямую на банковский счет инвестора;

- разрешается покупать только ценные бумаги российских предприятий и государственных структур;

- необходимо платить комиссию управляющему счетом или брокеру за проведение сделок.

Использование ИИС также связано с рядом ограничений:

- может открываться только физическим лицам;

- держатель счета, претендующий на налоговый вычет с подоходного налога, должен не закрывать счет в течение трех лет;

- ежегодно ИИС можно пополнить максимум на 1 млн рублей;

- у одного собственника не может быть два ИИС [2].

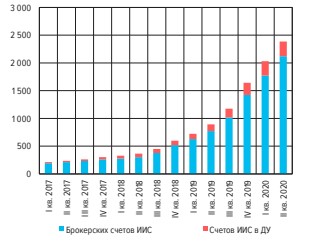

По состоянию на 01.07.2020 на ИИС размещено более 246 млрд. рублей при количестве счетов – 2,4 млн. единиц (рис. 1, 2).

Рисунок 1 – Количество ИИС в России за 2017-20 гг., тыс. единиц

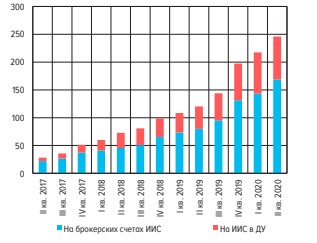

По данным ПАО Московская Биржа в структуре активов на ИИС преобладают ценные бумаги корпоративного сектора (51% на 01.07.2020). При этом инвестиции в отечественные акции составили 36% активов на брокерских ИИС (рис. 2) [1].

Рисунок 2 – Динамика активов на ИИС в России за 2017-20 гг., млрд рублей

По нашему мнению, наблюдавшийся в 2019-2020 годах интенсивный рост ИИС связан, с одной стороны, с поиском физическими лицами доходных финансовых инструментов на фоне снижения ставок по банковским вкладам, с другой – с налоговым стимулированием.

На сегодняшний день клиентам брокеров и банков доступны счета двух типов:

- ИИС первого типа предназначены для более консервативных инвесторов;

- второго типа для тех, кто активно торгует на фондовом рынке.

Наибольшее количество ИИС по итогам девяти месяцев 2020 года среди банков открыто клиентами Сбербанка (1,5 млн счетов), Тинькофф Банка (468,6 тыс. счетов) и Банка ВТБ (452,8 тыс. счетов).

Среди брокерских компаний: клиентами БКС (142,1 тыс. счетов), «Открытие Брокер» (более 98 тыс. счетов), «ФИНАМ» (69,8 тыс. счетов).

В разрезе управляющих компаний лидируют клиенты УК «Сбербанк Управление активами» (204,4 тыс. счетов), УК «Альфа-Капитал» (33,8 тыс. счетов) и Группы УК «Регион» (31,6 тыс. счетов).

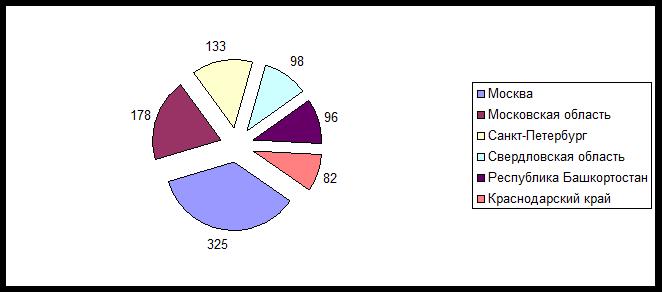

По количеству открытых счетов, согласно рисунку 3, можно наглядно увидеть регионы-лидеры: Москву (325 тыс. шт.), Московская область (178 тыс. шт.) и Санкт-Петербург (133 тыс. шт.) [4].

Рисунок 3. Количество открытых ИИС счетов по регионам России

(по итогам девяти месяцев 2020 года), тыс. шт.

Результаты анализа говорят о том, что для инвесторов именно ИИС является альтернативой банковским депозитам. При инвестировании в акции можно получить доходность выше депозитов. Снижающиеся процентные ставки подогревают интерес инвесторов к фондовому рынку, так как доходность к погашению по облигациям известных крупных банков порою может достигать 10-12 % годовых.

Создание и развитие института длинных денег является одной из приоритетных задач Банка России.

Важно заметить, что индивидуальные инвестиционные счета, в отличие от финансовых инструментов долгосрочных сбережений, обладают одной из наиболее коротких трансмиссионных цепочек по переводу накоплений физических лиц в реальные инвестиции.

В связи с этим Центральный Банк предложил ввести новый тип счетов для населения со сроком инвестиций 10 лет и более. Такой инструмент позволит развивать долгосрочные инвестиции для покрытия потребности российских компаний в рыночном финансировании. Чтобы повысить удобство инвестиций, предполагается не вводить ограничение по объемам ежегодно вносимых средств на ИИС третьего типа [5].

ИИС третьего типа может быть полезным гражданам с доходами выше среднего, а также тем, кто является самозанятым. В дальнейшем это может быть интересно и молодому поколению, чтобы откладывать небольшие суммы.

Подводя итоги, стоит отметить: разработка и внедрение финансовых инноваций требуют устойчивого фондирования. Полагаем, что сегодня именно индивидуальный инвестиционный счет выступает одним из инструментов трансформации сбережений граждан в долгосрочные инвестиции.

Список источников:

1. Концепция совершенствования механизма индивидуального инвестиционного счета для стимулирования долгосрочных инвестиций в Российской Федерации – [Эл. ресурс]. – Адрес доступа: https://cbr.ru/Content/Document/File/113355/con_29102020.pdf – (дата обращения: 04.12.2020).

2. Штифанова А.М., Глотова Н.И. Место финансовой грамотности населения в развитии сельских территорий // В сборнике: Наука и инновации: векторы развития. Материалы Международной научно-практической конференции молодых ученых. Сборник научных статей. В 2-х книгах. 2018. С. 239-242.

3. Вильданов А.И. Индивидуальный инвестиционный счет: тенденции и перспективы развития // Глобальные рынки и финансовый инжиниринг. – 2016. – ? 2. – С. 153-164.

4. Московская биржа – [Эл. ресурс]. – Адрес доступа: https://www.moex.com/n30606 – (дата обращения: 04.12.2020).

5. ЦБ предложил создать новый тип инвестиционных счетов для граждан – [Эл. ресурс]. – Адрес доступа: https://www.rbc.ru/finances/29/10/2020/5f9aaf759a7947675d4766eb?utm_source=yxnews&utm_medium=desktophttps://www.rbc.ru/finances/29/10/2020/5f9aaf759a7947675d4766eb?utm_source=yxnews&utm_medium=desktop – (дата обращения: 04.12.2020).

Реклама

|

|

|

|

|