|

| Новости УМКО-2020 Итоги УМКО-2020 Доклады УМКО О Конференции УМКО-2020 Конкурсы УМКО-2020 Библиотека УМКО-2020 Рейтинг ВУЗов Календарь мероприятий |

Риски инвестирования граждан и предмет защиты инвесторов

Автор: Ильина А.В., студентка 2 курса Среднерусского института управления - филиал РАНХиГС, г.Орел

Научный руководитель: Харламова Е.Н., преподаватель высшей категории, кандидат юридических наук

Аннотация. В статье рассмотрено понятие инвестиционных рисков, их классификации, факторы, которые могут влиять на уровень риска, а также предмет защиты инвесторов, страхование рисков инвестирования. Инвестиционная деятельность непосредственно связан с рисками, соответственно, чтобы быть грамотным инвестором и не вкладывать деньги в проекты, которые могут быстро прогореть, необходимо подробнее разобрать вопрос по инвестиционным рискам.

Ключевые слова: банковские вклады, риски, инвестиции, финансовые инструменты, акции, облигации, статистика.

Данная статья является актуальной, так как все без исключения сферы существования человечества учитывают определенные риски. Для того чтобы исключить излишние проблемы, всегда рекомендовано предварительно просчитывать и осуществлять оценку допустимых ситуаций. В особенно данный вопрос касается финансовых вопросов. В данном случае человек обязан исследовать предельное количество надлежащих данных. Вследствие осведомленности существует вероятность предвидеть дальнейшее развитие событий.

Инвестиционные риски - с данного определения начинает свой собственный путь успешный инвестор в обществе инвестиций. Всевозможные вложения средств - находящиеся вклады в банке, покупка акций, облигаций - все это без исключения несет риск потери денег. Даже если держать деньги под матрасом кровати, вы точно также рискуете их потерять (к примеру, из-за инфляции, либо вследствие кражи). Давайте совместно поймем, как сделать риск минимальным или исключить его совсем? Способен ли инвестор застраховать себя от убытков? Как оценить возможные потери заранее? О данном побеседуем в нашей статье.

Каждый человек, имеющий "деньги в кармане", желает вложить их в более выгодные для него условия, скажем, под более высокий процент или в ту отрасль, которая ему близка. Итак, инвестиционными гарантиями для вкладчиков будет то, что вкладчики могут застраховать вклады на 1 миллион 400тыс.; то, что им смогут возвратить обратно вложенные ими деньги; то, что они будут освобождены от налогов. Но в тоже время ставка по вкладам невысока, поэтому привлекательность данных инвестиций соответственно мало. Банк России в этом году на фоне снижения ставок зафиксировал рекордный переток средств населения с депозитов в другие формы сбережения, в том числе инструменты рынка капитала. "На фоне смягчения нашей денежно-кредитной политики ставки по депозитам с начала года снизились в корпоративном сегменте на 1,3 п. п., а в розничном - на 0,8 п. п. Это позволяет банкам кредитовать по более низким ставкам, не теряя в марже. Но здесь есть и обратная сторона медали - это влияет на привлекательность депозитов по сравнению с другими формами сбережения. В этом году мы видим рекордный переток розничных средств в альтернативные инструменты сбережений, инструменты рынка капитала" - сообщила глава ЦБ РФ Эльвира Набиуллина.В мае, когда в российских регионах начали снимать вызванные пандемией ограничения, россияне вновь начали забирать вклады из банков, следует из данных ЦБ, поступивших в РБК. За месяц средства физлиц на депозитах сократились на 0,1%, или примерно на 31,5 млрд руб., - на 1 мая объем средств, привлеченных от населения во вклады, составлял 31,48 трлн руб. В феврале 2020 г. продолжилось снижение годовой инфляции, наблюдаемое с апреля 2019 года. Она составила 2,3%, что близко к исторически минимальному значению, зафиксированному в январе-феврале 2018 года. Среднегодовая инфляция, обладающая высокой инерцией, продолжила снижаться и составила 3,8%. Оценка трендовой инфляции в марте 2020 г. изменилась незначительно (до 3,98 с 3,96% в феврале). (Выступление Эльвиры Набиулиной. (http://www.cbr.ru/collection/collection/file/27862/2020_02_ddcp.pdf)

Финансовых инструментов существует немало. Выбор между ними зависит от суммы, которую вы готовы вложить, степени риска и ожидаемой доходности. Ниже я предлагаю рассмотреть 5 активов, которые позволяют извлекать прибыль ежемесячно. Одним из финансовых инструментов являются банковские вклады.Зарабатывать на вкладах предельно просто: вы открываете счет в банке, кладете на него деньги и начинаете получать процент. Но ставки обычно невысоки - составляют 4-7% годовых. Чтобы выйти на более высокий доход, нужно выбирать программы без возможности частичного снятия и пополнения. По ним процент выше. А вот вклады с большой свободой управления - низкодоходные, потому что менее удобны банку. Кроме процентной ставки, вклады отличаются периодичностью выплат и капитализацией. Данный вклад хорош тем, что ваши сбережения защищены: в России действует система страхования вкладов. Это значит, что в случае кризиса государство вернет вкладчикам их деньги. Правда, в ограниченном размере - до 1 млн. 400 тыс. рублей (это максимальная сумма, которая страхуется АСВ).Однако доходность по вкладам низкая, поэтому не позволит много и активно накапливать. Скорее вклады подходят для сохранения уже существующего капитала - например, уберегут его от инфляции. Чтобы жить только на проценты, придется вложить очень большую сумму, а с 2020 года это проблематично - теперь вклады от 1 млн. рублей облагаются налогом. Вторым финансовым инструментов являются акции (это ценные бумаги, которыми торгуют на бирже). Просто так на них заработать нельзя: согласноФедеральному закону от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг" частное лицо должно открыть брокерский счет, через который можно управлять акциями. На акциях можно зарабатывать по-разному: например, многие инвесторы предпочитают пассивный доход от дивидендов. А можно выбирать удачное время и покупать активы. Третьим пунктом будут облигации. Плюсами облигаций является более высокая доходность, чем по вкладам. Одновременно облигации дают четко спрогнозированный и фиксированный доход - этим они проще в управлении, чем акции. Еще облигации отличаются высокой ликвидностью: их можно легко реализовать на рынке, не потеряв прибыль. Хотя существует риск, что эмитент обанкротится. Да, для крупных игроков такая вероятность мала: "голубые фишки" прогорают редко, а федеральные, субфедеральные и муниципальные облигации почти наверняка останутся в цене. Но менее крупные компании могут пострадать от кризиса, что плачевно отразится на доходе инвестора.

Сопоставление параметров рентабельности, а также волатильности по ценным бумагам - акциям и облигациям, на месячном отрезке инвестирования наглядно демонстрирует, что наиболее высокий риск награждается более высокой прибыльностью. В этой связи особый интерес предполагает сопоставление рассматриваемых параметров по акциям, а также облигациям при расширении временных рамок инвестирования. Рассмотрим рисунок 3.

Проведенный анализ показал, что удлинение сроков инвестирования приводит к изменению показателей риска и доходности по обоим сравниваемым инструментам.Четвертый финансовым инструментом является жилая недвижимость. Когда экономика стабильна или на взлете, цены на жилую недвижимость растут. Особенно это касается крупных городов: дороже всего здесь стоят квадратные метры, которые находятся по линии метро, возле крупных транспортных магистралей или в оживленных (центральных) районах.Недвижимость крайне редко обесценивается до нуля - это происходит только в случае критических обстоятельств (катаклизмы, вооруженные конфликты и др). Сам процесс сдачи в аренду прост: не нужно вникать в финансовые тонкости. Когда передумаете зарабатывать на недвижимости, останетесь в плюсе - у вас уже есть готовое жилье под реализацию.

Перечислив некоторые финансовые инструменты, мы можем понять, что оценка риска - значимый и главный период в процесс инвестирования, однако это только ступень на линии профессионального инвестирования. Анализ риска предоставляет нам многое, он сообщает нам, подойдет ли настоящий инструмент для наших интересов или вовсе нет. Однако главная цель оценки рисков далеко не в данном. Главным является - умение регулировать риск вашего инвестиционного портфеля в целом и на любой стадии подбирать нужные инструменты с целью предельного снижения риска всего инвестиционного портфеля.

Россияне интересуются инвестициями в российский фондовый рынок намного больше, чем в зарубежный, несмотря на высокие риски и сильную зависимость от стоимости нефти. Стоит ли инвестировать в России или все-таки смотреть за рубеж?

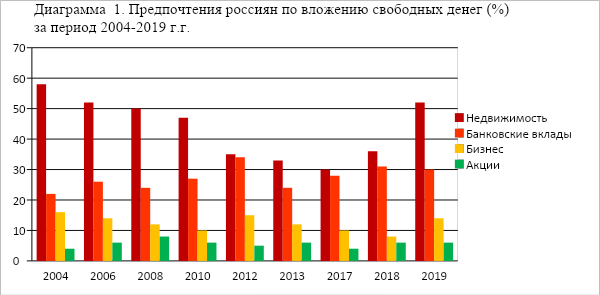

Инвесторы в России наиболее активно используют недвижимость и банковские вклады для вложения свободных денег. В 2019 году так предпочитали хранить деньги 80% россиян. Рассмотрим данный результат ниже (диаграмма 1)

Куда инвестировать? Сравнение объема российской экономики и мировой показывает, что:

-

экономика России составляет 2,2% от мировой (для США цифра 27,3%);

-

капитализация российского фондового рынка составляет 0,8% от капитализации глобального рынка (для США цифра 40,8%).

Российская экономика - небольшая, узкоспециализированная и сильно зависит от экспорта нефти.

Чем меньше у инвестора денег, тем больше ему надо смотреть в сторону развитых стран. Инвестиции в ценные бумаги, которые торгуются на биржах США позволят инвестировать в глобальную экономику, а не только в бочку нефти.

И чем больше денег у инвестора, тем интереснее для него становятся небольшие развивающиеся рынки, на которых можно получить повышенную доходность. Конечно, только на часть капитала.

Статистика инвестиций в России за период 2010г. - 2019г.Приток иностранных вложений в российские активы в 2019 году показал высокий рост, практические на 50% превысив показатели предыдущего года. В номинальном выражении объемы инвестиций превысили 20 млрд. долларов. Основным стимулом для роста послужила стабилизация политической и экономической ситуации, хотя иностранные инвесторы по-прежнему проявляют настороженность в отношении вложений в российские активы.

За 2019 год рост инвестиций в основной капитал составил 1,7%, в номинальном выражении - 19.319 трлн. рублей. Это ниже, чем в 2018 г., по результатам которого прирост составил 5,4%. Инвестируемые в основной капитал собственные средства организаций также выросли и составили 57,1% против 53% за 2018 год. Объемы кредитования снизились с 11,2% до 8,7%.

Из всего вышеизложенного можно сделать вывод о том, что существует большое количество факторов, которые могут повлечь за собой риски в процессе инвестиционной деятельности. Любое вложение материальное и нематериальное требует глубокого анализа не только проекта, но и той сферы деятельности, где предполагается дальнейшее развитие. Инвестиционная деятельность подразумевает под собой непосредственное изучение не только текущего, но и будущего климата страны, мировой экономики. Любой инвестиционный проект должен быть продуман не только с точки зрения каких-либо оценочных методик по размеру прибыли и срока окупаемости, но и с точки зрения рисков, так как в основном любой инвестор боится неоправданных вложений.

Список литературы

-

Фаербер Э. (Faerber E) Все об инвестировании (All About Investing], NewYork: McGraw-Hill, 2006.

-

Инвестиции: учебник для вузов / под ред. Л.И. Юзвович, С.А. Дегтярева, Е.Г. Князевой. - Екатеринбург: Изд-во Урал. ун-та, 2016. - 543 с.

-

Чернов, В.А. Инвестиционный анализ: Учебное пособие для вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит", "Финансы и кредит", "Налоги и налогообложение", по спец. экономики управления (080100) / В.А. Чернов; Под ред. М.И. Баканов. - М.: ЮНИТИ-ДАНА, 2018. - 159 c.

-

Хомкин, К. А. Инновационный проект. Подготовка для инвестирования / К.А. Хомкин. - М.: Издательский дом "Дело" РАНХиГС, 2019. - 120 c.

-

Теплова, Т. В. Инвестиции : учебник / Т. В. Теплова - М. : Издательство Юрайт ; ИД Юрайт, 2011. - 724 с.

Реклама

|

|

|

|

|