|

ИИС тип А. Быть или не быть?

Докладчик: А.Н.Телегин, частный инвестор, @Finolimp2017,

Наставник: Р.Г.Ахметшин, директор Уральского филиала НАУФОР

Анонс: В статье рассматривается преимущество ИИС типа А, вероятные проблемы с которыми столкнулось Государство, введя льготу на вычет, а так же пути их решения.

Ключевые слова: индивидуальный инвестиционный счет, вычет на взносы, фондовый рынок.

IIA type A. To be or not to be?

Уже давно не является новостью существование индивидуального инвестиционного счета, а вместе с ним, возможности получения налоговых льгот от Государства. Вспомним, как это начиналось: ИИС появились в 2015 году для стимулирования инвестиционной активности населения. За счет привлечения на фондовый рынок средств, сосредоточенных на вкладах, планировалось обеспечить приток инвестиций в российскую экономику.

На начальном этапе оптимистичные надежды экспертов не оправдались. Ожидалось, что количество открытых ИИС уже в 2015 году от 0,2 до 1 млн. штук, а привлечь с помощью ИИС удастся около 1 трлн. руб. [1]

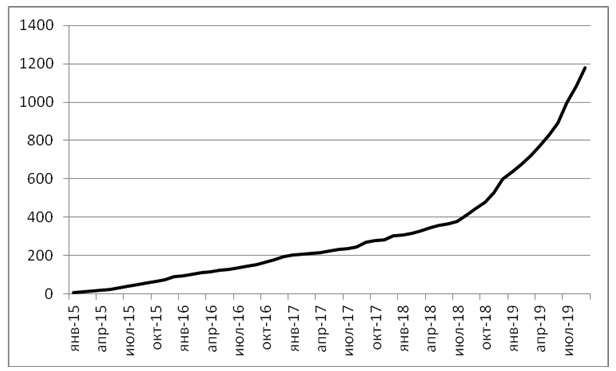

На рисунке 1 приведена динамика открытия ИИС, с января 2015 года по сентябрь текущего года [2]. Видно, что график открытия новых ИИС

до середины 2018 года схож с прямой линией, что говорит об одинаковом количестве открытия счетов каждый год. Далее, наклон линии начинает увеличиваться и происходит лавинообразный рост. Т.е. количество счетов, открываемых каждый последующий месяц становится больше, чем в предыдущий.

Рисунок 1. Динамика открытия ИИС с января 2015 по сентябрь 2019 года.

Таким образом, если с 2015 по 2018 годы основная проблема заключалась в привлечении физических лиц для открытия ИИС, то сейчас появляются заявления чиновников Министерства финансов о возможной отмене ИИС типа А ? вычета на взносы [3].

Но, чем же так хорош ИИС такого типа?

Сравним два типа на примере: пусть инвестор в течение 3 лет будет сберегать по 200 т.р., и 1 июня каждого года вносить средства на ИИС. Придерживаясь консервативных стратегий, он приобретает только облигации с доходностью 8,0 % в год.

Таблица 1 ? Оценка эффекта от использования ИИС типа А

|

Год |

Взнос, руб. (накопления) |

Взнос, руб (фактический) |

Доход от инвестиций, руб. |

Баланс на конец года, руб. |

Сумма вычета, руб. |

|

1 |

200 000 |

200 000 |

16 000 |

216 000 |

26000 |

|

2 |

200 000 |

226 000 |

35 360 |

477 360 |

29380 |

|

3 |

200 000 |

229 380 |

56 539 |

763 279 |

29819 |

|

|

600 000 |

655 380 |

|

793 099 |

|

Доход за 3 года: 193 099 р. или 179 072 р. (с учетом НДФЛ, 13%)

Таблица 2 ? Оценка эффекта от использования ИИС типа Б

|

Год |

Взнос, руб. (накопления) |

Взнос, руб (фактический) |

Доход от инвестиций, руб. |

Баланс на конец года, руб. |

|

1 |

200 000 |

200 000 |

16 000 |

216 000 |

|

2 |

200 000 |

200 000 |

33 280 |

449 280 |

|

3 |

200 000 |

200 000 |

51 942 |

701 222 |

|

|

600 000 |

|

|

701 222 |

Доход за 3г: 101 222 р.

Мы посчитали справедливым, что полученный вычет по типу А должен вноситься на счет вместе с накопленной суммой, что показано в таблице 1. Таким образом, ИИС типа А фактически пополнен на сумму 655 380 р., но личные накопления из которой составляют только 600 000р.

Доход за 3 года на ИИС типа А составит 179 072 р, что существенно выше, чем 101 222 р, полученного при использовании типа Б. Следует отметить, что при инвестировании в облигации, не облагаемые НДФЛ, доход на типе А увеличится до 193 099 р, а на типе Б не изменится.

Таким образом, на небольшом промежутке времени ИИС первого типа позволяет получить значительно большую доходность, чем при использовании типа Б. Поэтому, угроза его отмены типа А является достаточно серьезной и уже вызвала волну статей в СМИ и бурю негатива в социальных сетях. Справедливости ради, стоит отметить, что в отличие от ИИС типа Б ? вычета на доход, имеющего несколько зарубежных аналогов, тип А является уникальным ? нигде в Мире нет подобной льготы при инвестировании на фондовом рынке.

Тем не менее, вычет могут отменить. Мы считаем, что причинами этого могли послужить следующее:

- доступ к торгам иностранными ценными бумагами на ИИС;

- злоупотребления с ИИС со стороны населения;

- возросшие расходы из бюджета на выплаты вычетов.

У ряда профучастников открыт доступ к торгам иностранными ценными бумагами на ИИС, что должно противоречить интересам Государства и самой идее существования ИИС ? стимулирования российской экономики. Т.е., на фоне повсеместного импортозамещения наше Государство платит тем, кто инвестирует в американскую экономику!

Злоупотребления с ИИС, в свою очередь, возникают в связи с недостатками нормативной базы и стремления части инвесторов взять сразу, много, ?на халяву?. Ведь, максимальную доходность ИИС можно получить, единственный раз внеся средства непосредственно перед закрытием счета, затем, вывести их и получить вычет. Такой подход полностью противоречит культуре инвестирования и не может привести к росту экономики, скорее, наоборот.

Возросшие расходы бюджета приводят к тому, что рентабельность ИИС типа А для Государства оставляет желать лучшего. И это в значительной степени усугубляется указанными выше обстоятельствами.

Идеи решения рассмотренных проблем могут быть достаточно простыми, но с определенными бюрократическими сложностями внесения изменений в законодательство при их реализации.

Таким образом, вместо отмены ИИС типа А мы можем предложить следующее:

- ограничение на инструменты, используемые на ИИС ? только акции и облигации российских эмитентов. Сюда же могут входить еврооблигации. Инвестиции в различные структурные продукты и фонды, содержащие в своем составе иностранные бумаги, должны быть лишены права на получение вычета;

- вопрос со злоупотреблением получения вычета по ИИС при инвестировании на непродолжительный период времени, можно решить следующим образом: ввести зависимость величины суммы возвращаемого вычета от срока внесения средств. Т.е, если деньги поступили на счет в январе, то в следующем году вычет можно получить в полном объеме ? 13%, если в феврале, то только 12%, в марте ? 11%, ? в декабре ? 2%;

- ввести норму обязательной покупки активов на ИИС.

При выполнении этих мероприятий эффект от использования ИИС для российской экономики существенно повысится.

Почему Государству не следует отказываться от ИИС типа А?

Самое главное: излишний динамизм норм права негативно сказывается на развитии процессов. В этом случае, когда нормы права меняются слишком часто, в общественные отношения привносится элемент нестабильности, утрачивается авторитет права как регулятора общественных отношений. Субъекты, в нашем случае ? инвесторы, не могут ориентироваться на правовые нормы при планировании дальнейшей жизни.

В настоящее время, в нашей стране в фондовый рынок вкладывают свои сбережения 2% населения, около 3 млн. человек. Уже свыше 1,2 млн. штук ИИС, причем, более 70% из них открыты новыми частными инвесторами, которые никогда не имели брокерских счетов [2]. Так же следует учесть, что существуют ИИС с активами в виде иностранных ценных бумаг и ?нулевые, незафондированные? ИИС, т.е. без каких-либо средств на счете.

Смотря на эти цифры, можно ли сказать о существенном увеличении доли присутствия физических лиц на фондовом рынке? Однозначно, нет.

Таким образом, необходимо пересмотреть законодательную базу в части ИИС и продолжать использовать ИИС типа А как действенный инструмент стимулирования инвестиционной активности населения.

Источники:

1 НАУФОР [Электронный ресурс]. ? Режим доступа: http://www.naufor.ru, свободный.

2 Московская Биржа: [Электронный ресурс]. ? Режим доступа: http://www.moex.com, свободный.

3 Forbes [Электронный ресурс]. ? Режим доступа: http://www.forbes.ru, свободный.

Реклама

|

|

|

|

|