|

Государственная политика в сфере кредитования малого и среднего бизнеса

Автор: Семина Н.С. - Среднерусский институт управления - филиал РАНХиГС

Научный руководитель: Карпачева Ольга Владимировна

Аннотация: В современных условиях одним их основных направлений стимулирования экономического роста России является активизация деятельности средних и малых предприятий, что объясняется многими факторами: малые предприятия не требуют крупных стартовых инвестиций; помогают решать проблемы реструктуризации экономики; обеспечивают занятость существенной доли экономически активного населения, при этом их потенциала в России до последнего времени остался нереализованным. Для повышения эффективности своей деятельности или же для открытия нового бизнеса, позволяющего занять освободившуюся рыночную нишу, появляется необходимость в денежных средствах, что способствует росту спроса на банковские кредиты. Как показано в данной работе, именно это обуславливает важность государственной поддержки повышения доступности кредитования для данного сегмента заемщиков.

К настоящему времени на федеральном уровне сформирована многоканальная система финансовой поддержки субъектов малого и среднего предпринимательства на разных стадиях развития, предполагающая использование как возвратных, так и невозвратных инструментов финансирования.

Выделены следующие ориентиры развития национальной гарантийной системы поддержки малого и среднего предпринимательства [1]:

– улучшение условий кредитования субъектов малого и среднего предпринимательства;

– увеличение объемов долгосрочного кредитования субъектов малого и среднего предпринимательства;

– увеличение количества банковских продуктов, целевой аудиторией которых являются малые и средние предприятия;

– повышение эффективности деятельности участников национальной гарантийной системы поддержки малого и среднего предпринимательства, в том числе на основе выработки единых стандартов предоставления гарантийной поддержки и введения типовых политик;

– повышение эффективности расходов бюджетов, направляемых на финансирование деятельности гарантийных организаций.

В рамках работы по стимулированию кредитования банками малого и среднего предпринимательства Банк России продолжает работу по совершенствованию действующих регулятивных стимулов и введению новых. Принятые законодательные и нормативные изменения создали условия для роста объема выдаваемых кредитов.

В целях расчета обязательных нормативов с 27 января 2018 г. ранее установленная возможность применения банками пониженного коэффициента риска (75%) по требованиям к субъектам малого предпринимательства расширена в отношении субъектов среднего предпринимательства [2]. В 2018 году при расчете резервов на возможные потери для субъектов малого и среднего бизнеса введена возможность применения льготного подхода, позволяющего не проводить анализ их деятельности на предмет реальности. Также предоставлена возможность признавать качество обслуживания долга по реструктурированным и рефинансированным ссудам таких заемщиков как хорошее вне зависимости от оценки их финансового положения.

Совместно с Минэкономразвития России и Банком России Корпорация кредитования малого и среднего бизнеса разработала Программу стимулирования кредитования, которая фиксирует процентные ставки по кредитам в сумме не менее 3 млн рублей для предприятий, реализующих проекты в приоритетных отраслях экономики, на уровне до 9,6% годовых, в иных отраслях – до 10,6% годовых [3]. Первый кредит в рамках Программы был предоставлен в конце 2015 года. Это частично способствовало снижению процентных ставок по кредитам малому и среднему бизнесу в 2018 году. Так, средневзвешенные ставки по кредитам сроком до года и долгосрочным кредитам малого и среднего бизнеса, как видно из рисунка 1, снизились за 2018 год на 1,9 и 1,8 п.п. соответственно и на 01.01.2019 составили 11,04 и 10,23 %.

Планируется создание трехуровневой целевой модели оказания гарантийной поддержки субъектам малого и среднего предпринимательства совместно с крупнейшими банками, запуск целевых программ по предоставлению гарантий, поручительств и кредитной поддержки [1].

Среди мер, способствующих повышению финансовой доступности кредита для субъектов малого и среднего предпринимательства, предполагается также упрощение процедуры совершения лизинговых и факторинговых платежей, развитие механизмов секьюритизации портфелей различных активов, позволяющих привлекать ресурсы институциональных инвесторов для целей кредитования малых и средних предприятий, а также средства банков, которые в настоящее время размещаются ими на рынке ценных бумаг [4].

Рисунок 1 - Средневзвешенные процентные ставки по кредитам малого и среднего бизнеса за 2016-2018 гг., % (без учета ПАО Сбербанк)

Источник: Отчет о развитии банковского сектора и банковского надзора в 2018 году. [Электронный ресурс]. — Режим доступа: http://www.cbr.ru

Развитию лизинговой поддержки будут способствовать механизмы стимулирования кредитования лизинговых компаний, направленные на поддержку производителей оборудования и транспорта для передачи в финансовую аренду лизингополучателям - субъектам малого и среднего предпринимательства. Дополнительные формы финансовой поддержки малого и среднего предпринимательства планируется реализовать посредством создания новых гарантийных продуктов Корпорации [3].

В отсутствие достаточного залогового обеспечения возможности кредитования малых и средних предприятий ограничены, тогда как факторинг может обеспечиваться правом регресса к кредитоспособному контрагенту малого или среднего предприятия. В целях развития факторинга и повышения на этой основе доступности финансовых ресурсов для малых и средних предприятий предполагается реализовать меры по следующим направлениям [4]:

– развитие системы стандартов факторинга и принципов оценки кредитного риска;

– расширение практики использования факторинговых схем при исполнении контрактов для нужд государственного сектора экономики;

– содействие развитию электронных площадок для осуществления сделок в рамках факторинга.

К важным экономическим инновациям последнего времени относится появление новых инструментов финансирования, позволяющих расширять границы инвестирования в бизнес-проекты. Например, биржи с обращением акционерного или долгового капитала являются альтернативным источником финансирования субъектов малого и среднего предпринимательства.

В результате впервые с 2014 года просроченная задолженность по кредитам малого и среднего бизнеса по итогам 12 месяцев показала снижение не только в абсолютном, но и в относительном выражении. Так, доля просрочки в кредитном портфеле малого и среднего бизнеса на 01 .01 .2019 составила 12,4% против 14,9 % на 01 .01 .2018, ее совокупный объем при этом сократился за 2018 год на 16,2 % и составил 521,8 млрд рублей. Положительная динамика качества ссудного портфеля малого и среднего бизнеса подкрепляется и сведениями, предоставленными участниками исследования, проведенного рейтинговым агентством Expert, согласно которым объем просроченной задолженности по кредитам, выданным небольшим предприятиям, сократился за 2018 год почти на 20 % (по информации 41 банка) [5, С. 12]. Результаты исследования представлены на рисунке 2.

Рисунок 2 - Объем просроченной задолженности в сегменте кредитования юридических лиц в разрезе масштаба кредитуемого субъекта в 2016-2018 гг., млрд руб.

Источник: Статистический бюллетень Банка России за 2019 год. [Электронный ресурс]. — Режим доступа: http://www.cbr.ru

Особое значение для Банка России имеет работа по повышению финансовой грамотности представителей малого бизнеса. В 2018 году совместно с Правительством Российской Федерации были разработаны образовательные программы и учебные пособия, обеспечен доступ к методическим материалам на сайте “Финансовая культура”, проведены просветительские мероприятия для предпринимателей [4].

Предпринятые меры способствую росту объемов выдачи кредитов по России второй год подряд. Так, за 2018 год объем одобренных ссуд, как показано на рисунке 3, составил 6,8 трлн рублей, что превысило итоги 2017 года на 11,4 % и стало лучшим результатом за последние три года.

Рисунок 3 - Объем выданных субъектам малого и среднего бизнеса кредитов за 2016-2018 гг.

Источник: Отчет о развитии банковского сектора и банковского надзора в 2018 году. [Электронный ресурс]. — Режим доступа: http://www.cbr.ru

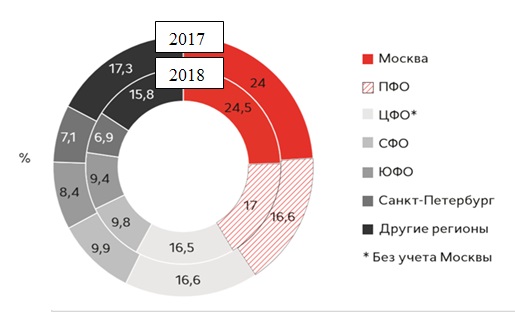

При этом рост объемов выданных малому и среднему бизнесу кредитов в 2018 году продемонстрировали 8 из 10 федеральных округов и городов федерального значения, и только Южный и Северо-Кавказский федеральные округа показали небольшое снижение (-1%). Второй год подряд лидером по росту объемов финансирования малого и среднего предпринимательства становится Дальневосточный федеральный округ (+32,2% за 2018 год), что отчасти объясняется включением в него Бурятии и Забайкалья. Таким образом, как видно из рисунка 4, в распределении долей регионов в общем объеме выданных малому и среднему бизнесу кредитов в 2018 году значимых изменений не произошло, наибольшую долю по-прежнему занимает Москва, достигая показателя в 24%.

Таким образом, на основании детального анализа ситуации на рынке кредитования малого и среднего бизнеса за последние три года, можно прийти к выводу, что данный рынок является постоянно меняющимся и динамичным. В целом в данном сегменте следует отметить положительные сдвиги: кредитование растет заметными темпами, качество кредитного портфеля улучшается, ставки по кредитам малого и среднего предпринимательства снижаются, приближаясь к ставкам по корпоративным кредитам в целом. Это характеризует государственную политику в сфере регулирования кредитования данного сектора как успешную.

Рисунок 4 - Распределение долей регионов в общем объеме выдач МСб осталось практически неизменным в 2017-2018 гг., %.

Источник: Статистический бюллетень Банка России за 2019 год. [Электронный ресурс]. — Режим доступа: http://www.cbr.ru

Список использованных источников:

- Распоряжение Правительства РФ от 02.06.2016 N 1083-р «Об утверждении Стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года».

- Отчет о развитии банковского сектора и банковского надзора в 2018 году. [Электронный ресурс]. — Режим доступа: http://www.cbr.ru

- Программа стимулирования кредитования субъектов МСП. [Электронный ресурс]. — Режим доступа: https://corpmsp.ru

- Годовой отчет Банка России за 2018 год. [Электронный ресурс]. — Режим доступа: http://www.cbr.ru

- Обзор «Кредитование малого и среднего бизнеса в России по итогам 2018 года: экспансия крупных банков». // Рейтинговое агентство Expert. – 2019. – С. 12.

Реклама

|

|

|

|

|