|

Повышение финансовой грамотности населения

Автор: Прокопова А. А. Бакалавр, 4-й курс, Брянский государственный университет им. ак. И. Г. Петровского.

Аннотация: В данной статье раскрывается сущность понятия «финансовая грамотность». Финансовая грамотность в последние годы стала популяризоваться, государство пропагандирует важность этого качества. Все это связано развитием финансового сектора. Каждый день человек совершает различные операции с денежными средствами. Финансовая грамотность как раз позволяет населению составлять грамотно личный бюджет, правильно инвестировать денежные средства и уметь накапливать их.

Ключевые слова: бюджет, сбережения, финансовая грамотность, финансовое образование, финансы.

На сегодняшний день быть финансово грамотным стало необходимым пунктом почти для каждого. Все это связано с умением правильно оценивать экономическую ситуацию на рынке, получая при этом выгоду в ходе принятия правильных решений.

Улучшение показателей российской экономики и способов ее развития, рост конкурентоспособности, увеличение экономических темпов роста являются одними из стратегических целей. Все это в дальнейшем может позволить организовать устойчивую основу для создания делового и инвестиционного климата в стране, наличия высокого уровня жизни и благосостояния населения страны и занимание значащего места России на международной арене. Однозначно, для достижения намеченных целей нужно быть финансово грамотным всему населению, так как предполагаемые пути развития представляют широкое использование различных технологий и услуг гражданами, а также их вовлеченность во все виды финансово-экономических отношений. Таким образом, повышение финансовой грамотности в России является ключевым.

Н. В. Алесина, В. В. Евстафьева утверждают, что, в целом, за последние годы в России была проведена колоссальная работа по повышению финансовой грамотности населения страны. Было открыто множество специализированных учебных центров, а также запущены государственные программы, открыты национальные фонды содействия финансовой грамотности и многое другое [1, с. 27].

В проекте Национальной стратегии повышения финансовой грамотности на 2017-2021 гг. уделяется внимание тому, что финансовая грамотность населения в XXI становится существенным фактором повышения эффективности хозяйственных процессов. Данный документ, имеющий цель содействия росту благосостояния российского населения с помощью повышения уровня финансовой грамотности, в том числе совершенствования инструментов защиты прав потребителей финансовых услуг, разработали в 2015 году.

В современных условиях расширения использования финансовых услуг, усложнения и появления новых, трудных для понимания финансовых инструментов, вопросы финансовой грамотности населения стали чрезвычайно актуальными для большинства стран мира. Обеспечение личной финансовой безопасности становится важным фактором экономического благополучия людей.

На настоящий момент повышение финансовой грамотности населения с помощью национальной стратегии реализуется в 59 странах как с развитой, так и с развивающейся экономикой, например, в Австралии, Бразилии, Японии, США, ЮАР, Великобритании и т. д.

Само понятие финансовой грамотности означает четкое понимание работы денег, их зарабатывания и управления ими. Выделяют две основные особенности финансово грамотного человека: к первой относятся никогда не превышающие расходы доходов, а ко второй – любая положительная разница между месячным доходом и расходом направляется в инвестиции любой формы.

Правильно распоряжаться и управлять своими денежными средствами человек может, понимая основные финансовые понятия и умея использовать на практике эти знания. Перечисленные условия как раз являются содержанием понятия финансовой грамотности. В ходе правильного планирования своего бюджета может появиться возможность сберечь денежные средства, возможность грамотно управлять своими расходами, исходя из реальных доходов (исключая при этом чрезмерные задолженности), и рационально использовать образующиеся накопления.

Практически каждый человек должен заниматься личным финансовым планированием, принимать кредитные и инвестиционные решения, пользуясь такими распространенными услугами как потребительский кредит, банковский вклад, ипотека, страхование. Из-за безграмотности миллионы жителей РФ принимают разорительные для себя решения.

В случае недоверия населения финансовым институтам возникает препятствие для развития финансовой активности. Преодоление этой преграды возможно в том случае, если финансовые институты станут неотъемлемой частью в современном обществе.

В России уровень финансовой финансовая грамотность находится на низком уровне. Только малая часть граждан способна ориентироваться в услугах и продуктах, которые предлагаются финансовыми институтами. Так, Россия уступила Турции по уровню финансовой грамотности населения. По данному показателю Россия занимает девятое место среди стран Большой двадцатки (рис. 1).

Рисунок 1 – Рейтинг стран по уровню финансовой грамотности

Средняя оценка финансовой грамотности населения стран Большой двадцатки составляет 12,7 из 21 балла, в России — 12,2 балла. В первую тройку входят Франция (14,9 балла), Канада (14,6) и Китай (14,1). В пятерке — Южная Корея (13,9) и Германия (13,8). Следом идут Индонезия (13,4), Великобритания (13,1) и Турция (12,5).

Оценка финансового поведения проводилась по четырем параметрам: планирование личного или семейного бюджета, способность к обдуманным покупкам, своевременная оплата счетов и поддержка положительного платежного баланса. В странах Большой двадцатки 52% опрошенных набрали минимальный балл в этом исследовании (шесть из девяти), в России тест прошли 44% опрошенных.

Финансовая грамотность тесно связана с возрастом человека. До 30 лет среднестатистический гражданин России накапливает знания, навыки и умения, которые приводят к росту его финансовой грамотности. После 30 лет и до 45 лет уровень финансовой грамотности не меняется, а остается на прежнем уровне. А вот после 45 лет Индекс финансовой грамотности начинает снижаться вместе с увеличением возраста (рис. 2).

Рисунок 2 – Уровень финансовой грамотности по половому признаку

Уровень финансовой грамотности у женщин и мужчин также отличается. До 40 лет половые различия почти незаметны, а вот потом становится заметно, что финансовая грамотность у женщин выше уровнем, чем у мужчин. Это связано с тем, что женщины большую часть жизни уделяют домохозяйству.

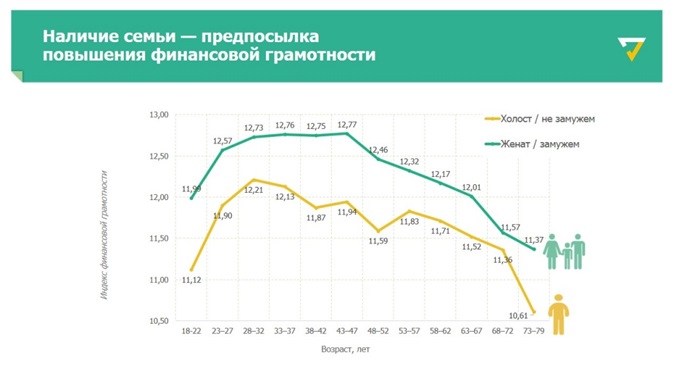

Семейное положение также является факторов различия уровня финансовой грамотности (рис. 3).

Рисунок 3 – Уровень финансовой грамотности в зависимости от семейного положения

Люди, которые состоят в браке, значительно грамотнее тех, кто холост/не замужем. Это влияет вне зависимости от возраста, но более выражено в возрасте 40-50 лет.

Низкий уровень финансовой грамотности населения взаимосвязан с развитием проблемы закредитованности граждан, неэффективностью распределения своих денежных средств. Все это является препятствием развития финансовых рынков и способно привести к снижению доверия населения финансовым институтам и финансовой политике государства в общем. Следовательно, ключевой задачей проводимой государством политики является разработка и внедрение программ по повышению финансовой грамотности. В отношении этого Россия реализует большое количество программ, которые направлены на совершенствование знаний граждан о специфике финансовых рынков и услуг на них.

Также стоит отметить, что низкая финансовая грамотность населения, а вместе с ней и экономические последствия, приводит к сокращению темпов экономического роста, возникает подверженность рисков мошенничества и недобросовестного поведения продавцов финансовых услуг, в накоплении населением избыточного количества кредиторской задолженности, а также неэффективность распределения личных сбережений.

Однозначно, необходимо повышение финансовой грамотности населения для становления общественной нормы: рациональное потребление, оценка личных возможностей и рисков, эффективность инвестирования и приумножения благосостояния населения, осознанное принятие ответственных решений.

Чтобы достичь личные цели, каждому человеку необходимо иметь высокий уровень финансовой грамотности. Вне зависимости от того, какая цель поставлена перед человеком, рост количества финансово грамотных людей способствует улучшению уровня жизни и уверенности в будущем, качества финансовых услуг, стабильности в обществе и экономики в целом [5, с. 183].

Список использованной литературы:

1. Алесина Н. В., Евстафьева В. В. Проблемы повышения финансовой грамотности населения страны // Инновационные внедрения в области экономики и менеджмента. – 2017. – С. 26-28.

2. Бондаренко В. В., Харитонова Т. В., Танина М. А. Повышение финансовой грамотности как один из важных инструментов в борьбе с бедностью населения // Актуальные вопросы повышения грамотности населения: проблемы и перспективы. – 2017. – С. 6-8.

3. Ботова Д. А. Актуальные вопросы повышения грамотности населения: проблемы и перспективы // Актуальные вопросы повышения грамотности населения: проблемы и перспективы. – 2017. – С. 117-119.

4. Елисеева Е. В., Киютина И. И., Никонец О. Е. Воспитательный процесс в университете цифровой эпохи // Проблемы современного педагогического образования. – 2019. - ?62-2. – С. 74-78.

5. Еремина О. И. Финансовая грамотность населения и пути ее повышения // Современные проблемы и перспективы развития банковского сектора России. – 2017. – С. 179-184.

6. Кошель И. С., Мазур В. В. О способах повышения финансовой грамотности населения // Молодой ученый. – 2017. - ?4 (138). – С. 474-479.

7. Никонец О. Е., Севрюкова С. В, Социально-экономическое положение населения России по уровню доходов: оценка развития среднего класса // Вестник НГИЭИ. – 2019. - ?1 (92). – С. 117-129.

8. Столярова А. Н., Русакович М. В. Основные направления в системе повышения уровня финансовой грамотности населения // Экономика отраслевых рынков: формирование, практика и развитие. Самозанятость населения: правовое и экономическое регулирование. – 2017. – С. 49-51.

9. Шкаева А. А. «Бюджет для граждан» как инструмент формирования и повышения финансовой грамотности // Актуальные вопросы повышения грамотности населения: проблемы и перспективы. – 2017. – С. 107-110.

10. Устинова Н. Г., Набатова А. А., Рыбникова А. С. Необходимость повышения финансовой грамотности населения // Материалы и методы инновационных исследований и разработок. – 2017. – С. 90-92.

Реклама

|

|

|

|

|