|

Цифровизация денежного обращения в Беларуси

Авторы: В. Д. Лаптева, А. В. Захаревская, 4 курс, специалист, Межгосударственное образовательное учреждение высшего образования "Белорусско-Российский университет"

Научный руководитель: М.С.Александрёнок, заведующая кафедрой "Финансы и бухгалтерский учет", кандидат экономических наук, доцент ? научный руководитель

Аннотация: В статье рассмотрены вопросы состояния и направления развития безналичных расчетов в Беларуси в условиях цифровой экономики.

Ключевые слова: деньги, безналичные расчеты, системы дистанционного банковского обслуживания, технологии blockchain, криптовалюты.

V. Laptseva, A. Zakhareuskaya, 4 course, specialist

Alexandrenok M., PhD in Economics, Associate Professor

Inter-state educational institution of higher education ?Belarusian-Russian University?

DIGITALIZATION OF CASH FLOW IN BELARUS

Abstract. The paper considers the status and direction of the development of cashless payments in Belarus in the digital economy.

Keywords:money, cashless payments, remote banking systems, blockchain technologies, cryptocurrencies

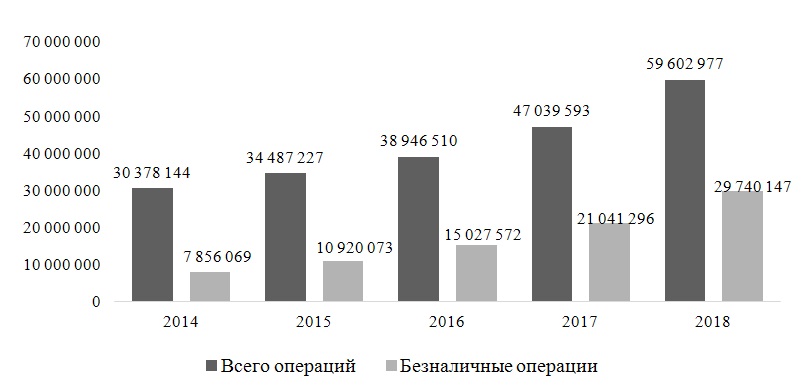

Любая экономика не может функционировать без платежных операций. И именно в сфере платежей наблюдается активное внедрение современных информационных технологий. Все белорусские банки проводят платежи физических и юридических лиц по системам дистанционного банковского обслуживания, в которых предлагаются следующие сервисы: интернет-клиент, дистанционное информирование (SMS / e-mail), мобильный банк, электронная цифровая подпись на SIM-картах, штрих-кодирование документов, вклад для бизнеса, обмен валют онлайн [1, с. 9-13]. Объемы безналичных расчетов демонстрируют положительную динамику, за пять лет на 219 758 479 единиц или 69,4 %, что свидетельствует о росте экономики (рисунок 1) [3].

Рисунок 1 ? Количество безналичных платежей за 2014 ? 2018 гг., единиц

Преобладающим видом безналичных расчетов юридических лиц выступает банковский перевод, который можно осуществить по следующим платежным инструкциям: платежным поручением, платежным требованием, платежным ордером. Структура безналичного платежного оборота представлена в таблице 1 [3].

Таблица 1 ? Структура безналичного платежного оборота за 2014 ? 2018 гг.

|

Платежные инструкции |

В процентах |

||||

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

Всего, количество |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

|

Платежное поручение |

28,28 |

26,21 |

22,50 |

19,70 |

18,30 |

|

Платежное требование |

0,86 |

0,76 |

0,60 |

0,50 |

0,40 |

|

Платежный ордер |

70,45 |

72,55 |

76,60 |

79,50 |

81,10 |

|

Другое |

0,41 |

0,48 |

0,30 |

0,30 |

0,20 |

По таблице 1 можно сказать следующее: доля в обороте по количеству платежных требований в период с 2014 по 2018 года ? уменьшилась на 10 процентных пунктов, а доля платежного ордера, напротив, увеличилась на 11 процентных пунктов. Рост доли платежного ордера, можно объяснить тем, что это более новая платежная инструкция, введенная в оборот в 2013 году Банковским кодексом Республики Беларусь.

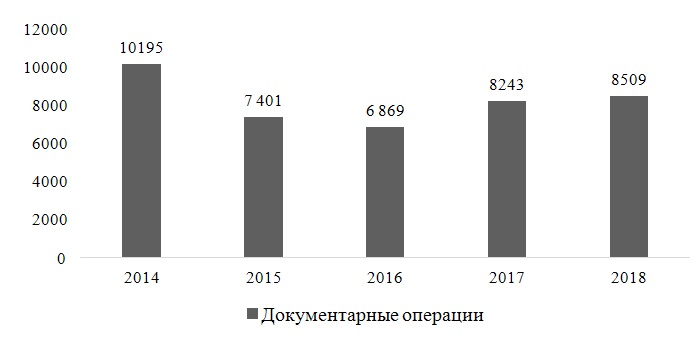

Во внешнеэкономической деятельности для осуществления расчетов юридические лица используют такие документарные операции, как инкассо, аккредитив, гарантии (рисунок 2) [3].

Рисунок 2? Документарные операции за 2014 ? 2018 гг., единиц

По рисунку 2 можно сделать вывод о том, что до 2016 года использование документарных операций уменьшалось, это было связано с кризисными явлениями в экономике страны, с 2016 года наблюдается рост операций благодаря стабилизации экономики.

Для физических лиц современные информационные технологии предлагают также большое поле для выбора: использование банковских карточек, Интернет-банкинг, М-банкинг, SMS-банкинг, электронные деньги. Клиентам предлагается стать участником национальной и международных платежных систем.

Банковские платежные карты ? это удобный способ осуществления безналичных расчетов, как для физических, так и для уполномоченных юридических лиц. Удельный вес операций с использованием данного инструмента в общем объеме безналичных расчетов белорусской платежной системы имеет положительную динамику: в 2014 году его значение составляло 25,9 %, в 2018 году ? 49,9 % (рисунок 3) [3].

Рисунок 3 ? Операции с использованием банковских платежных карточек за 2014-2018 гг., тыс. деноминированных бел. рублей

На рост безналичных операций, осуществляемых посредством банковских карт, оказывает влияние совершенствование инфраструктуры обслуживания:

? увеличение платежных терминалов в организациях торговли и сервиса с 2014 года к 2018 году на 68 935 единиц; за первую половину 2019 года ? еще на 3 872 единицы (с 160 719 до 164 561);

? рост количества организаций, оснащенных терминалами, с 2014 года к 2018 году составил 56 532 единиц. Приросту количества организаций торговли и сервиса, оснащенных платежными терминалами, способствует активная работа, которая проводится Национальным банком Республики Беларусь, органами государственного управления, банками, самими организациями.

Развитие платежного пространства продолжается:

- Во-первых, за счет внедрения новых инструментов безналичного расчета, таких как интернет-эквайринг и QR-код. Интернет-эквайринг подразумевает платеж банковской картой в интернет-магазинах и онлайн-сервисах. Оплата услуг по QR-коду удобна, поскольку не требует ввода дополнительных реквизитов, вся необходимая информация уже содержится внутри кода.

- Во-вторых, посредством разработки новых цифровых технологий, в частности, ?blockchain? и средств расчетов, таких как криптовалюты.

Технологии blockchain способствуют созданию более справедливых рыночных условий, упрощают бизнес-процессы и сокращают текущие затраты. Декрет Президента Республики Беларусь ? 8 ?О развитии цифровой экономики? в одной из первых стран, в Беларуси, урегулировал функционирование технологии blockchain, обращение токенов и криптовалют, а также права физических и юридических лиц в данных сделках.

Развитие платежной системы и финансового рынка Беларуси продолжается в данном направлении.

Список литературы

1. Банки и финансы в условиях цифровизации экономики: сб. ст. междунар. науч.-практ. конф. для студентов специалитета, бакалавриата и магистратуры [Электронный ресурс] / редкол.: В. М. Пашкевич (гл. ред.) [и др.]. ? Могилев: Белорусско-Российский университет, 2019. ? Режим доступа: http://bru.by/content/science/conferences/materialsconferences. ? Дата доступа: 15.10.2019.

2. Банковский кодекс Республики Беларусь: Закон Респ. Беларусь, 11 нояб. 2002 г., ? 148-З: в ред. Закона Респ. Беларусь, 17 июля 2018 г., ?133-З // Национальный правовой интернет-портал Республики Беларусь [Электронный ресурс] / Национальный центр правовой информ. Респ. Беларусь. ? Минск, 2019. ? Режим доступа: http://www.pravo.by. ? Дата доступа: 15.10.2019.

3. Информация для клиентов [Электронный ресурс] // Официальный сайт Национального банка Республики Беларусь. ? Минск, 2019. ? Режим доступа: http:// nbrb.by. ? Дата доступа: 15.10.2019.

Реклама

|

|

|

|

|