|

Влияние ключевой ставки на деятельность и развитие банковского сектора в Российской Федерации

Автор: К.А. Кузнецова (K.A. Kuznetsova)

The impact of the key rate on the activities and development of the banking sector in the Russian Federation

Аннотация. В статье рассмотрены вопросы влияния ключевой ставки на деятельность и развитие банковского сектора Российской Федерации. Произведен анализ динамики ключевой ставки Центрального Банка Российской Федерации, а также динамики основных показателей банковского сектора. Значительное внимание уделено выявлению зависимости между интенсивностью развития и активностью деятельности банковского сектора и величиной ключевой ставки Банка России. Оценено состояние банковского сектора в России в настоящее время, сделаны предположения о перспективах его развития под влиянием ключевой ставки ЦБ РФ при возможном ее снижении или повышении.

Abstract. The article considers the impact of the key rate on the activities and development of the banking sector of the Russian Federation. The dynamics of the key rate of the Central Bank of the Russian Federation, as well as the dynamics of the main indicators of the banking sector had been analyzed. Considerable attention is paid to identifying the dependence between the intensity of development and the activity of the banking sector and the key rate of the Bank of Russia. Assessed the current state of the banking sector in Russia, assumptions are made about the prospects for its development under the influence of the key rate of the Central Bank of the Russian Federation with a possible decline or increase.

Ключевые слова: Банк России, ключевая ставка, банковский сектор, кредиты, депозиты, процентная ставка.

Keywords: Bank of Russia, key rate, banking sector, loans, deposits, interest rate.

Ключевая ставка – это главный инструмент Банка России для проведения денежно-кредитной политики. Размер ставки определяется на Совете директоров Банка России, который проходит 8 раз в год. Кредитная и экономическая активность зависят от изменения ключевой ставки. Достижение основной цели денежно-кредитной политики – удержания годовой инфляции на уровне 4% - также осуществляется с помощью ключевой ставки [1]. Данный показатель был введён Банком России 13 сентября 2013 года [4].

Центральный Банк Российской Федерации является мегарегулятором экономической системы страны. Очевидно, что ключевая ставка Банка России оказывает значительное влияние на многие экономические показатели: темпы инфляции, инфляционные ожидания и риски, а также денежно-кредитные условия и экономическую активность. В данной статье уделим внимание влиянию ключевой ставки на банковский сектор, а именно на основные показатели его деятельности, так как это представляет научный интерес и может выступать темой исследования.

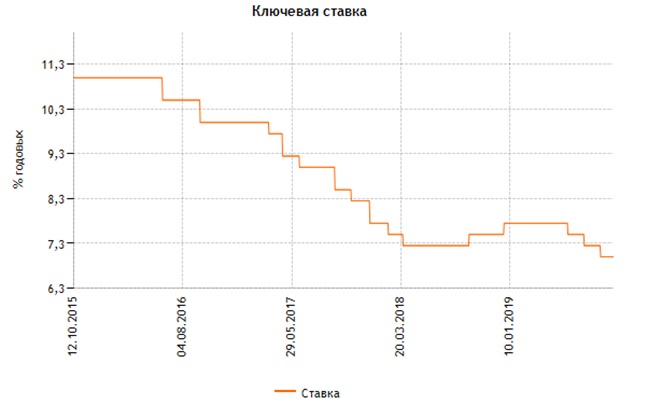

Проанализировав динамику ключевой ставки за последние 5 лет (с 2015 года), можно заметить, что, в целом, она имеет тенденцию к снижению (рис. 1). На последнем заседании Совета директоров Банка России 25.10.2019 г. было принято решение о снижении ключевой ставки на 50 б. п. до 6,50% годовых [2].

Рис.1 – Динамика ключевой ставки Центрального Банка РФ [5]

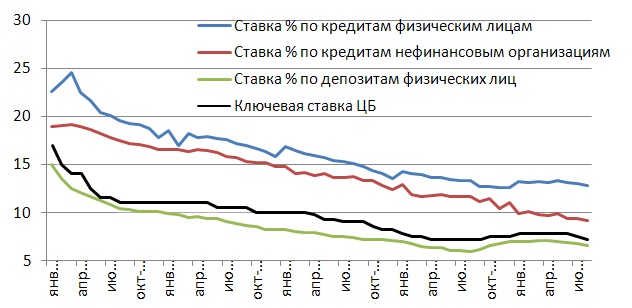

Разумно предположить, что в первую очередь ключевая ставка оказывает влияние на процентные ставки коммерческих банков по кредитам и депозитам. При повышении ключевой ставки Центрального Банка процентные ставки по кредитам и депозитам повышаются, при понижении – процентные ставки коммерческих банков также понижаются. На рисунке 2 изображены средневзвешенные процентные ставки кредитных организаций по кредитным и депозитным операциям в рублях без учета ПАО Сбербанк (% годовых) [5], а также динамика ключевой ставки ЦБ.

Рис. 2 – динамика ключевой ставки Банка России и средневзвешенных процентных ставок кредитных организаций по кредитным и депозитным операциям в 2015-2019 гг. [5, составлено автором]

Из представленных данных видно, что в долгосрочном периоде предположенная выше зависимость выполняется – ключевая ставка Банка России с 2015 г. по 2019 г. снизилась с 17,00% до 7,75% годовых, параллельно с этим снижались и ставки коммерческих банков по кредитам и депозитам. За рассмотренный период ключевая ставка изменила свое значение 20 раз. Проявляется отложенный эффект влияния ключевой ставки на показатели деятельности коммерческих банков, а также её действие в краткосрочном периоде. Так, например, можно объяснить то, что в марте 2015 года наблюдался рост процентной ставки по кредитам физическим лицам, в то время как ключевая ставка ЦБ была снижена в этом месяце. Эффект от данного и дальнейших снижений ключевой ставки проявлялся в последующие месяцы: с апреля по декабрь 2015 г. (несмотря на то, что ключевая ставка была стабильна уже с августа по декабрь 2015 г.).

Следовательно, если процентные ставки по кредитам и депозитам снизились, то, при прочих равных условиях, объем кредитования должен вырасти, а депозитов – сократиться. Рассмотрим основные показатели банковской деятельности за период с 2015 г. по 2019 г., чтобы оценить эту зависимость (таблица 1, рис. 3), и сравним динамику процентных ставок коммерческих банков с динамикой объема кредитов и депозитов (рис.3, 4).

Таблица 1

Основные показатели банковского сектора за период 2015-2019 гг. [5, составлено автором]

|

Показатель |

На 01.01.2015 г. |

На 01.01.2016 г. |

На 01.01.2017 г. |

На 01.01.2018 г. |

На 01.01.2019 г. |

|||||

|

|

Абсолют. значе-ние |

Тп (%) |

Абсолют. значе-ние |

Тп (%) |

Абсолют. значе-ние |

Тп (%) |

Абсолют. значе-ние |

Тп (%) |

Абсолют. значе-ние |

Тп (%) |

|

Кредиты нефинансовым организациям, млрд. руб. |

29536 |

- |

33301 |

+12,75 |

30135 |

-9, 51 |

30193 |

+0,19 |

33372 |

+10,53 |

|

Кредиты физическим лицам, млрд. руб. |

11330 |

- |

10684 |

-5, 70 |

10804 |

+1,12 |

12174 |

+12,68 |

14901 |

+22,40 |

|

Вклады физических лиц, млрд. руб. |

18553 |

- |

23219 |

+25,15 |

24200 |

+4,22 |

25987 |

+7,38 |

27744 |

+6,76 |

|

Депозиты и средства организаций на счетах (кроме КО), млрд. руб. |

23419 |

- |

27064 |

+15,56 |

24322 |

-10, 13 |

24843 |

+2,14 |

27646 |

+11,28 |

|

Кредиты, полученные от Банка России, млрд. руб. |

9287 |

- |

5363 |

-42, 25 |

2726 |

-49, 17 |

2016 |

-26, 05 |

- |

- |

|

Прибыль (убыток) текущего года, млрд. руб. |

589 |

- |

192 |

-67, 40 |

930 |

+384,38 |

790 |

-15, 05 |

1345 |

+70,25 |

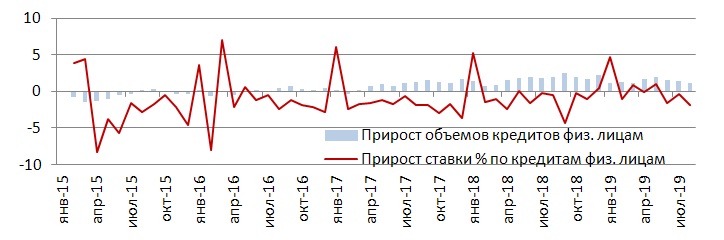

Рис. 3 – сравнения приростов процентной ставки по кредитам физическим лицам и объемов таких кредитов [5, составлено автором]

Рис. 4 – сравнение приростов процентной ставки по депозитам физических лиц и объемов таких депозитов [5, составлено автором]

Проанализировав динамику таких показателей банковского сектора, как объем кредитования физических лиц и нефинансовых организаций, а также депозитов населения и депозитов и средств организаций на счетах, можно сделать вывод о том, что общая тенденция практически отсутствует. Наблюдаются периодические повышения и снижения данных показателей. Тем не менее, объем кредитования вырос в 2019 г. по сравнению с данными на 2015 г., что соответствует предположению выше. Возможно, ключевая ставка оказала некоторое влияние на динамику данного показателя. Однако объемы депозитов также увеличились за рассматриваемый период, что противоречит предположению. Вероятно, изменение ключевой ставки не оказывает существенного влияния на объем депозитов, привлеченных банками. Кроме того, сокращается объем кредитов, полученных от Банка России в период 2015-2019 гг. Это говорит о достаточном наличии собственных средств у коммерческих банков, о стабилизации и устойчивости банковского сектора. Об этом же свидетельствует и растущая прибыль в 2015-2019 гг.

На рис. 3 можно заметить, что объем выданных физическим лицам кредитов не всегда зависит от процентной ставки. Несмотря на то, что с января 2017 года при снижении процентной ставки наблюдается прирост объема кредитов, при резком росте ставки в январе 2018 г. объем выданных кредитов продолжает расти (несколько замедляется лишь темп роста). Аналогичный вывод можно сделать и о зависимости объемов привлеченных банками депозитов физических лиц от процентных ставок по вкладам. Увеличение объема депозитов при росте ставок наблюдается лишь в единичных случаях, а в целом зависимость отсутствует. Значит, он в большей степени зависит от доходов хозяйствующих субъектов, инфляционных ожиданий, темпов инфляции и иных факторов. Для доказательства можно привести данные о доходах населения и оценить их влияние на объемы депозитов и кредитования физических лиц (рис.5).

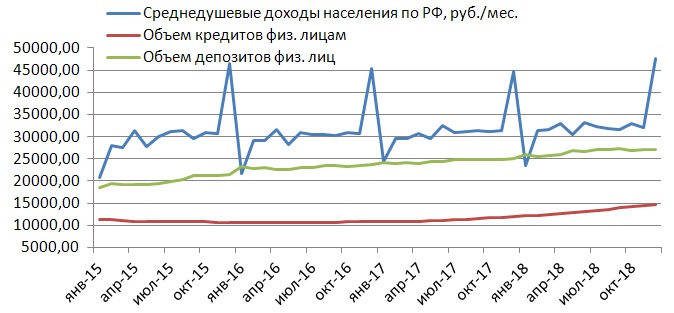

Рис. 5 – динамика среднедушевых доходов населения и объемов кредитов и депозитов физических лиц за период 2015 – 2018 гг. [5, 6, составлено автором]

Проанализировав представленную на рис. 5 динамику среднедушевых доходов населения и объемов депозитов и кредитов физических лиц, можно заметить, что существует некоторая зависимость между величиной доходов и размером вкладов населения в банки. Если доходы населения растут (как, например, в декабре 2015-2018 гг.), то в следующий месяц наблюдается небольшой рост сбережений на счетах в банках (например, в январе 2015-2018 гг.). Однако проследить зависимость объемов выданных физическим лицам кредитов от среднедушевых доходов населения в период 2015-2018 гг. невозможно. Следовательно, можно сделать вывод о том, что объем кредитов зависит в большей степени от величины процентной ставки (что видно из проведенного выше анализа), нежели от величины доходов населения.

Подводя итоги, можно сделать вывод о том, что между ключевой ставкой Банка России и процентными ставками коммерческих банков по кредитам и депозитам существует прямая зависимость. Её результат отражается на кредитных и депозитных ставках с некоторым запозданием после изменения значения ключевой ставки. Так, ключевая ставка оказывает значительное влияние на деятельность банковского сектора России, регулируя осуществление основных его операций.

Совет директоров Банка России 25 октября 2019 года принял решение снизить ключевую ставку на 50 б.п., до 6,50% годовых [2] для ускорения смягчения денежно-кредитной политики, о чем заявляли накануне председатель ЦБ Эльвира Набиуллина и ее заместитель Ксения Юдаева. Эксперты прогнозируют последующее снижение ключевой ставки до 6-6,25% к середине 2020 г. [3] Таким образом, ожидаемая в ближайшее время мягкая кредитно-денежная политика поспособствует снижению ставок по кредитам и депозитам, а также росту кредитования реального сектора.

Список использованных источников и литературы:

- Доклад Банка России о Денежно-кредитной политике [электронный ресурс] // ? 2 (26) // Москва, 06.2019 – 89 с. – Текст : электронный. URL: [https://cbr.ru/Collection/Collection/File/19993/2019_02_ddcp.pdf].

- Банк России принял решение снизить ключевую ставку на 50 б.п., до 6,50% годовых. Центральный банк Российской Федерации (Банк России). – Пресс-служба. Текст : электронный. URL: [https://cbr.ru/press/PR/?file=25102019_133000Key.htm] (дата обращения: 25.10.2019).

- Ломская Т., Кошкина Ю. Набиуллина допустила более быстрое снижение ключевой ставки [Электронный ресурс] // Опубликовано : РБК Финансы, 10 октября 2019 : [сайт]. [2019]. URL: [https://www.rbc.ru/finances/10/10/2019/5d9f009f9a79471952df52e1] (дата обращения: 17.10.2019). Текст: электронный.

- Справочная информация: "Ключевая ставка и процентная ставка рефинансирования (учетная ставка), установленные Банком России". — КонсультантПлюс : правовой портал: [сайт]. URL: http://www.consultant.ru. Текст: электронный.

- Центральный Банк Российской Федерации: официальный сайт. – Москва. – Обновляется в течение суток. – URL: https://cbr.ru (дата обращения: 26.10.2019). – Текст : электронный.

- Федеральная служба государственной статистики: официальный сайт. – Москва. – Обновляется в течение суток. – URL: https://www.gks.ru (дата обращения: 31.10.2019). – Текст : электронный.

Реклама

|

|

|

|

|