|

Состояние банковской системы Российской Федерации после оздоровления

Автор: В.М. Купряхина (V.M. Kupryakhina)

State of the banking system of Russian Federation after recovery

Аннотация. Оздоровление банковской системы - это один из важных инструментов политики центрального банка, предназначенных для стабилизации банковского сектора. В 2014 году в России началось оздоровление банковской системы. Предварительная оценка результатов в 2017 году показала, что данный процесс не оказал существенного влияния на состояние банковского сектора. В ближайшее время Центральный банк планирует завершить процесс оздоровления. В данной статье рассматриваются его итоги, а также значимость политики ЦБ РФ для банковского сектора, ее эффективность.

Abstract. Recovery of banking system is one of the most important instruments of central bank policy designed to stabilize the banking sector. In 2014 the recovery of banking system has started. Preliminary assessments of results in 2017 showed that this process did not have significant impact on banking sector. In the near future the central bank plans to complete the recovery process. This article discusses its results, as well as the importance of the policy of the Central Bank of the Russian Federation for the banking sector, its efficiency.

Ключевые слова. оздоровление банковской системы, центральный банк, санация, банковское дело, состояние банковской системы.

Keywords. banking system recovery, central bank, sanitation, banking, state of banking system.

Оздоровление банковской системы – это комплекс мер, принимаемых государством и направленных на достижение стабильности в банковском секторе. Целью оздоровления является обеспечение стабильности банковской системы и развитие конкуренции.

Рассмотрение состояния банковского сектора стоит начать с общего количества кредитных организаций в разрезе федеральных округов РФ. В таблице 1 представлены данные о их числе, а также доля в общем количестве. Можно отметить, что общее количество кредитных организаций в Российской федерации существенно уменьшилось – с 623 до 484. Также уменьшилось количество филиалов кредитных организаций в регионах.

В целом, кредитные организации и их филиалы распределены по стране неравномерно: большая часть банков находится в Москве и Московской области (25,9%), в Приволжском (15,0%) и Северо-Западном федеральных округах (11,9%).

Таблица 1

Количество кредитных организаций и их филиалов в регионе по федеральным округам[1]

|

Федеральный округ |

Кредитных организаций в данном регионе |

Их филиалов в данном регионе |

Филиалов других регионов |

Общее количество КО и филиалов в данном регионе на 01.01.2019 |

Доля, % |

||||||

|

01.01.2017 |

01.01.2018 |

01.01.2019 |

01.01.2017 |

01.01.2018 |

01.01.2019 |

01.01.2017 |

01.01.2018 |

01.01.2019 |

|||

|

ЦФО |

358 |

319 |

272 |

36 |

25 |

24 |

182 |

146 |

110 |

406 |

34,03 |

|

в том числе Москва и Московская область |

321 |

284 |

239 |

34 |

23 |

16 |

80 |

66 |

54 |

309 |

25,90 |

|

СЗФО |

49 |

43 |

41 |

4 |

4 |

4 |

161 |

140 |

97 |

142 |

11,90 |

|

ЮФО |

38 |

35 |

25 |

2 |

2 |

2 |

120 |

93 |

76 |

103 |

8,63 |

|

СКФО |

17 |

17 |

12 |

4 |

1 |

1 |

49 |

41 |

37 |

50 |

4,19 |

|

Приволжский ФО |

77 |

71 |

67 |

23 |

12 |

2 |

182 |

134 |

110 |

179 |

15,00 |

|

Уральский ФО |

29 |

26 |

23 |

43 |

44 |

44 |

93 |

178 |

64 |

131 |

10,98 |

|

Сибирский ФО |

37 |

32 |

28 |

8 |

8 |

4 |

124 |

106 |

82 |

114 |

9,56 |

|

ДФО |

18 |

18 |

16 |

4 |

1 |

0 |

63 |

55 |

52 |

68 |

5,70 |

|

Российская Федерация |

623 |

561 |

484 |

158 |

120 |

97 |

1054 |

959 |

682 |

1193 |

100,00 |

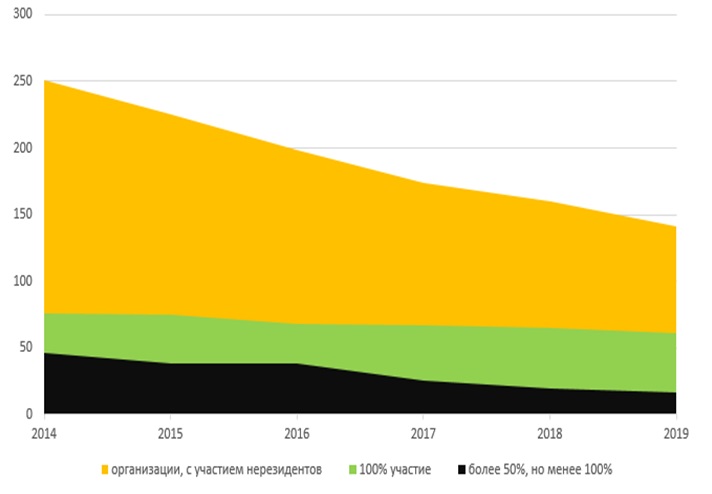

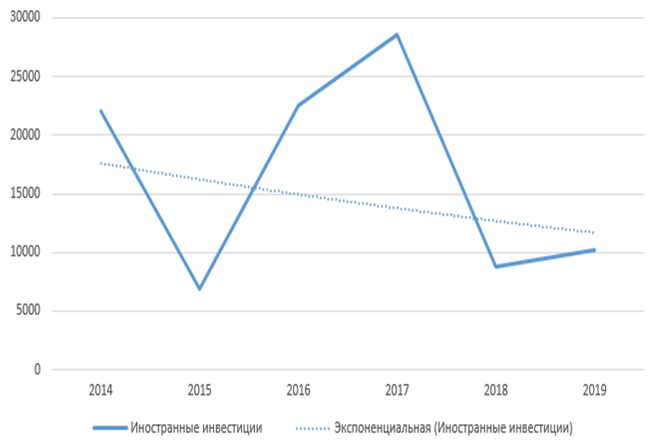

Также можно отметить, что с 2014 года наблюдается сокращение банков с иностранным участием (рис. 1). Это происходит на общем фоне снижения притока иностранного капитала в Россию (рис. 2).

На рисунке 2 представлена динамика изменения потока иностранных инвестиций в Российскую Федерацию. Линия тренда (пунктир) демонстрирует общее снижение инвестиционных потоков, что является негативным показателем – индикатор ухудшения инвестиционного климата в РФ.

|

|

|

Рис. 1 – Количество кредитных организаций с иностранным участием[2]

|

Рис. 2 – Объем иностранных инвестиций в Российскую федерацию, млн. долл. США[3] |

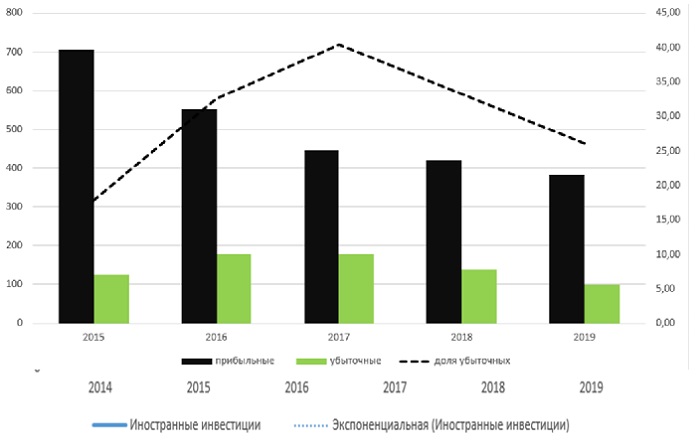

На рисунке 3 показано количество прибыльных и убыточных кредитных организаций. Доля убыточных кредитных организаций в общем количестве достигло пика в 2017 году, однако с этого времени она существенно снизилась.

Рис. 3 – Прибыльные и убыточные кредитные организации[4]

Теперь рассмотрим участие государства в банковском секторе. В таблице 2 представлен топ-15 банков, ранжированных по объему активов. В 10 из 15 банков государство владеет блокирующим пакетом акций. Первые 5 банков держат около 60% активов банковского сектора (табл. 3). Это говорит о высокой степени вмешательства государства в банковскую систему.

Таблица 2

Топ-15 банков, ранжированных по активам (по МСФО)[5]

|

? |

Название банка |

Характеристика |

|

1 |

Сбербанк России |

Свыше 60% акций у центрального банка |

|

2 |

ВТБ |

60,9% акций у государства |

|

3 |

Газпромбанк |

Принадлежит ПАО Газпром (более 50% акций принадлежит государству) |

|

4 |

Национальный Клиринговый Центр |

Дочерняя организация Московской Биржи |

|

5 |

Альфа-Банк |

Частный банк |

|

6 |

Россельхозбанк |

100% акций в госсобственности |

|

7 |

Банк «ФК Открытие» |

Объединен с Бинбанком (с 1 января 2019 года), до этого 99,9% акций находились у государства – санация |

|

8 |

Московский Кредитный Банк |

Зависимость от «Роснефти» |

|

9 |

ЮниКредит Банк |

Иностранный капитал |

|

10 |

Промсвязьбанк |

100% акций в государственной казне |

|

11 |

Росбанк |

Иностранный капитал |

|

12 |

Райффайзенбанк |

Иностранный капитал |

|

13 |

Совкомбанк |

Частный банк |

|

14 |

Всероссийский Банк Развития Регионов |

Под контролем «Роснефти» |

|

15 |

Банк «Санкт-Петербург» |

Частный банк |

Как уже было сказано выше, 5 крупнейших банков держат около 60% всех активов. Индекс Херфиндаля-Хиршмана, рассчитанный по доле банка в общем объеме активов, в 2017 году увеличился более чем на 100 пунктов и составил 1253. В 2018 году индекс составил 1286 – это значит, что мы можем отнести банковский сектор к олигополистическим рынкам. (HHI >1100)

Всего в период с 2014 по 2019 год было отозвано 484 лицензии, при этом общее количество кредитных организаций существенно сократилось - с 859 до 454 кредитных организаций. При этом концентрация активов в руках 5 крупнейших банков увеличивается (табл. 3).

Таблица 3

Доля владения активами и индекс Херфиндаля-Хиршмана[6]

|

Год |

2019 |

2018 |

2017 |

2016 |

2015 |

2014 |

|

Топ-5 банков, % |

60.7 |

58.6 |

55.8 |

56.6 |

53.7 |

51.8 |

|

Топ-20 банков, % |

81.8 |

84.3 |

79 |

79 |

72.8 |

72.5 |

|

Топ-50 банков, % |

91.5 |

90.7 |

89.5 |

89.3 |

86 |

83.6 |

|

HHI |

1286 |

1253 |

1132 |

1178 |

1089 |

1111 |

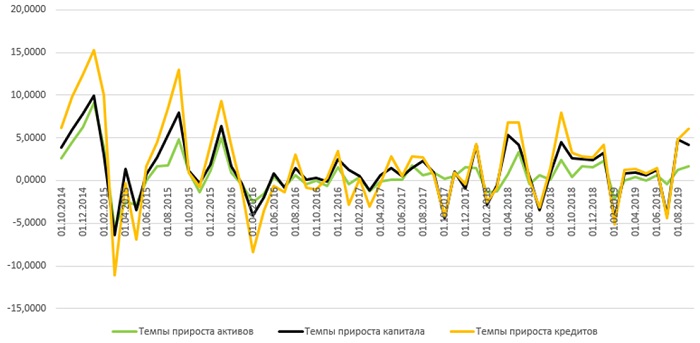

Для определения уровня стабильности в банковском секторе рассмотрим основные показатели деятельности банков: активы, капитал и объем кредитов, выданных нефинансовым организациям. На рисунке 4 показана динамика изменения темпов прироста показателей, на рисунке 5 – динамика изменения среднегодовых темпов прироста с 1 января 2014 года по 1 января 2019 года.

В период с января 2014 года по июнь 2016 года наблюдается сильная волатильность темпов роста, затем с середины 2016 года по начало 2018 года волатильность снижается, что говорит о временной стабилизации ситуации в банковском секторе. С начала 2018 года волатильность опять увеличивается.

Также можно отметить негативную тенденцию к снижению темпов прироста основных показателей банковской деятельности (рис.5).

Рис.4 – Динамика изменения темпов прироста основных показателей банковской деятельности[7]

Рис.5 – Динамика изменения среднегодовых темпов прироста основных показателей банковской деятельности[8]

Затраты государства на оздоровление банковской системы – еще один важный аспект данного процесса. Большую роль в оздоровлении банковской системы играет санация. В ней участвует Агентство по страхованию вкладов, также для этого была создана управляющая компания Фонда консолидации банковского сектора и на базе санируемого банка «Траст» был создан Банк непрофильных активов (БНА), основными задачами которого являются работа с проблемными активами и эффективное управление портфелем для увеличения уровня возврата денежных средств [3].

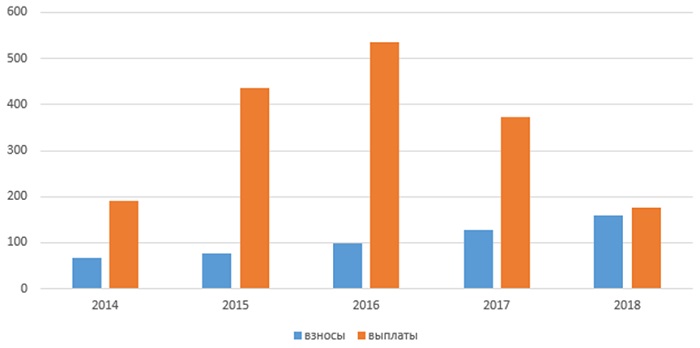

Для полного понимания ситуации следует рассмотреть затраты Агентства по страхованию вкладов, а также затраты Банка России на санацию. На рисунке 6 представлены объемы страховых взносов и выплат. В 2018 году объем страховых взносов сравнялся с объемом выплат, однако в предыдущие годы он был существенно ниже.

Рис. 6 – Объем страховых взносов и выплат АСВ, млрд. руб.[9]

Затраты Банка России на санацию оцениваются в 2,8 трлн. рублей, при этом санация банков не дает ожидаемых результатов. Например, провалилась попытка Центрального банка РФ продать санируемый Азиатско-Тихоокеанский банк – не нашлось покупателей. Также даются пессимистические прогнозы по поводу продажи Банком России 20% «Открытия». Эксперты говорят о том, что ЦБ РФ не сможет заработать на санации и дело не только в самой процедуре, но и в состоянии банковского сектора в целом. «Этот сегмент экономики в принципе сейчас не особенно интересен для инвестиций: доходность точно не превышает среднее значение», - говорит преподаватель Высшей школы экономики Николай Корженевский [5].

Таким образом, после оздоровления банковской системы можно отметить несколько существенных изменений. Во-первых, произошло сильное сокращение количества кредитных организаций как в регионах, так и в целом по России. Во-вторых, сокращение доли иностранного капитала в банковском секторе на фоне снижения притока иностранных инвестиций. В-третьих, увеличилась концентрация активов в руках крупнейших банков и увеличилась роль государства в банковском секторе.

Эксперты предсказывают рецессию в российской экономике к 2021, поэтому можно предположить, что реальная цель оздоровления - это увеличение уровня вмешательства государства в банковский сектор с целью его стимулирования [2]. Однако можно отметить, что усиление роли государства не дает нужных результатов. При высоких затратах на оздоровление, стабильности в развитии банковского сектора не наблюдается, следовательно, оздоровление оказалось неэффективно.

Список использованных источников и литературы:

- Агентство по страхованию вкладов: официальный сайт. – Москва. – обновляется в течение суток. – URL: https://www.asv.org.ru (дата обращения: 28.10.2019). – Текст: электронный.

- Гальчева А. Эксперты Титова предсказали рецессию в 2019 году [Электронный ресурс] // Опубликовано : РБК Экономика, 5 августа 2019 : [сайт]. [2019]. URL: [https://www.rbc.ru/economics/05/08/2019/5d443a6d9a79470cb3c28cbc] (дата обращения: 25.10.2019). Текст: электронный.

- Информационный портал Банки.ру: сайт. – Москва. – Обновляется в течение суток. - URL: https://www.banki.ru (дата обращения: 25.10.2019). - Текст: электронный.

- Круглова А., Ушакова Ю. Влияние политики по оздоровлению банковского сектора на конкуренцию и устойчивость развития [Электронный ресурс] // Серия докладов об экономических исследованиях // ?22 // Москва, 07.2017 – 30 с. – Текст: электронный. URL: [http://www.cbr.ru/Content/Document/File/16717/wp_22.pdf]

- Пестерева А. Санация ЦБ не дала результатов [Электронный ресурс] // Опубликовано : Коммерсантъ, 14 марта 2019 : [сайт]. [2019]. URL: [https://www.kommersant.ru/doc/3910017] (дата обращения: 31.10.2019). Текст: электронный.

- Центральный Банк Российской Федерации: официальный сайт. – Москва. – Обновляется в течение суток. – URL: https://cbr.ru (дата обращения: 26.10.2019). – Текст : электронный

- Федеральная служба государственной статистики: официальный сайт. – Москва. – Обновляется в течение суток. – URL: https://www.gks.ru (дата обращения: 28.10.2019). – Текст : электронный.

[1] Составлено автором по данным Центрального Банка Российской Федерации. Источник: [cbr.ru]

[2] Составлено автором по данным Центрального Банка Российской Федерации. Источник:[cbr.ru]

[3] Составлено автором по данным Росстата. Источник: [gks.ru]

[4] Составлено автором по данным Центрального Банка Российской Федерации. Источник: [cbr.ru]

[5] Составлено автором по данным портала Банки.ру. Источник: [banki.ru]

[6] Составлено автором по данным портала Банки.ру. Источник: [banki.ru]

[7] Составлено автором по данным Центрального Банка Российской Федерации. Источник: [cbr.ru]

[8] Составлено автором по данным Центрального Банка Российской Федерации. Источник: [cbr.ru]

[9] Составлено автором по данным Агентства по страхованию вкладов. Источник: [asv.org.ru]

Реклама

|

|

|

|

|