|

Дистанционное банковское обслуживание в российской финансовой сфере. Проблемы и перспективы развития

Автор: Калашник Н.А. (Kalashnik Ni.A.) - Бакалавр, Экономика и финансы, Банковское дело, 4 курс Ростовский государственный экономический университет (РИНХ), г.Ростов-на-Дону

Remote banking in the Russian financial sector. Problemsanddevelopmentprospects

Аннотация

В настоящей статье отражены результаты исследования современного состояния и ключевых проблем развития дистанционного банковского обслуживания (ДБО) для такого клиентского сегмента банков, как частные лица, или граждане. Банковская сфера России уверенно внедряет ведущие международные технологические стандарты, что способствует ускоренному распространению ДБО среди всех категорий клиентов. В статье отражены результаты анализа динамики использования ДБО, пути его использования в банковской сфере, а также выделены наиболее востребованные методы его распространения среди частных лиц.

Abstract

This article reflects the results of a study of the current state and key problems of the development of remote banking services (RBS) for such a client segment of banks as individuals or citizens. The banking sector of Russia is confidently introducing leading international technological standards, which contributes to the accelerated spread of banking and banking services among all categories of customers. The article reflects the results of the analysis of the dynamics of the use of remote banking, the ways of its use in the banking sector, as well as the most popular methods of its distribution among private individuals.

Ключевые слова

Технологии, дистанционное банковское обслуживание, коммерческие банки, банковская сфера, мобильный банкинг.

Keywords

Technologies, remote banking, commercial banks, banking, mobile banking.

В наше время электронные и цифровые технологии оказывают колоссальное влияние на все сферы жизни человека [8]. В этом есть как положительные, так и отрицательные черты, но нельзя отрицать, что многие деловые процессы стали более мобильными для физических и юридических лиц. В первую очередь, это касается финансовой сферы, в которой перемещение денежных потоков нуждается в большей доступности и удобстве использования, так как в ней в качестве субъектов предстают не только крупные транснациональные корпорации, управляющие обширными финансовыми средствами, но и рядовые частные лица, распоряжающиеся своим, зачастую, незначительным капиталом. Главным посредником между ними и национальной экономикой являются коммерческие банки.

В условиях современного этапа развития экономики России происходит усиление конкуренции в банковской сфере за внимание потенциальных клиентов и повышение влияния иностранных игроков вследствие расширения глобализации финансовых процессов. В связи с этим, для отечественных банков актуальна задача оперативного внедрения в свою каждодневную бизнес-практику новейших цифровых и электронных технологий, отвечающих ведущим международным стандартам и способствующих закреплению и расширению клиентской базы.

Различные виды дистанционного банковского обслуживания (далее - ДБО) помогают коммерческим банкам реализовать указанные потребности, вместе с тем облегчая экономическим субъектам способы управления и распоряжения их денежными средствами.

ДБО обычно определяется как предоставление кредитной организацией конкретных банковских услуг с использованием программно-аппаратного обеспечения до широкого сегмента банковского рынка [3].

Актуальность использования ДБО очевидна, поскольку его преимущества и достоинства определяют рост популярности среди пользователей. Важнейшей причиной этого выступает удобство использования: не нужно даже выходить из дома, чтобы проверить баланс карты или выплатить процент по кредиту, нет необходимости сидеть в очереди с талоном, следить за графиком работы отделения того или иного банка; все, что нужно клиенту банка для совершения операции, находится у него под рукой. Острая нехватка времени для современных пользователей банковских услуг ограничивает активное использование терминалов в офисах банков. К тому же, в этом аспекте растет уровень их осторожности в связи с увеличением риска неправомерного завладения персональными данными, в том числе, PIN-кода банковской карты. Поэтому скорость, безопасность и конфиденциальность платежей и переводов, совершенных при помощи средств ДБО, обусловили рост его востребованности среди частных клиентов банков.

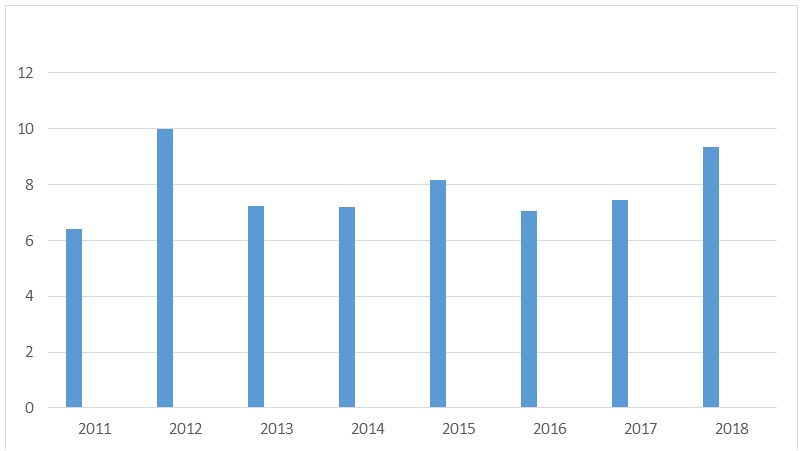

Основной проблемой в развитии ДБО в российской банковской системе является нахождение доступных и удобных путей его использования со стороны частных лиц, так как именно они играют важнейшую роль в мобилизации крупных потоков денежных средств. Для выявления подобных способов стоит обратиться к статистическим данным, касающихся ДБО, а также анализу рынка различных видов данного обслуживания. Востребованность ДБО понимают и банки, что отражается в расчетах компании ?Актив? международной информационной группы ?СПАРК- интерфакс? (рис. 1).

Рисунок 1 ? Динамика рынка разработки систем ДБО, 2011?2018 гг. (в млрд руб.) [1].

Как отражено на рис. 1, динамика рынка разработки систем ДБО в целом положительная. По сравнению с 2011 г. коммерческие банки направили на развитие этого направления деятельности почти на 3 млрд рублей больше, что говорит о значительном усилении развития этого вида банковского обслуживания. С 2017 г. уровень затрат на разработку систем ДБО возрос на 2 млрд рублей. Такой резкий скачок может объясняться повышением интереса к использованию ДБО со стороны частных лиц. Это подтверждается и статистическими данными, согласно которым удельный вес россиян, пользующихся ДБО, в 2018 г. составил 46,9%, в то время как в 2017 г. он был равен 45,1% [2]. Также важно отметить, что в 2018 г. произошло значительное сокращение количества отделений коммерческих банков - с 35494 до 31 752 ед., а темп снижения данного показателя составил 10,5% (11,9% в 2015 г., 8,7% в 2016 г. и 3,4% в 2017 г.) [2]. Банки начинают понимать, что традиционные методы распоряжения финансовыми средствами становятся невостребованными, или можно сказать, что ?деньги уходят в онлайн?.

Если рассмотреть классификацию ДБО по критерию ?способ взаимодействия клиента и банка?, можно выделить следующие виды:

1. Компьютерный банкинг ? в качестве устройства ввода используется компьютер и специальное установленное программное обеспечение;

2. WEB-банкинг ? предполагает использование web-браузера и сайта определенного банка;

3. Телефонный банкинг ? используется тональный набор;

4. Обслуживание через банкоматы и терминалы;

5. Мобильный банкинг ? с помощью мобильного телефона или смартфона клиент управляет платежами через SMS или мобильное приложение [3].

Актуальным является вопрос о наиболее удобном способе управления банковскими операциями. В использовании указанных устройств большую роль играет сеть Интернет. Это неудивительно, ведь количество его пользователей в России с 2009 г. увеличилось более чем на 40 процентов от общего числа жителей (на 2019 г. ? 75,4 %) [4]. Из этого следует, что большинство клиентов банка уже не прибегают к использованию банкоматов и терминалов, только люди старшего поколения и желающие снять или разместить на банковский счет наличные деньги. Но и последняя услуга уже не столь востребована ? почти всем работникам выдают зарплатные карты, а нужда в наличных отпадает вследствие широкого использования предприятиями платежных терминалов.

Рассмотрим третий вид ДБО ? телефонный банкинг. Со времени появления на рынке первых мобильных телефонов данный вид банкинга стал очень востребованным. Это было очень удобно, практично и современно ? автоматический оператор практически мгновенно выполнял все указанные команды. Но стоит признать, что такой вид обслуживания немного устарел в связи с появлением того же интернета, к тому же мобильные операторы взимали за услугу плату. Остается три способа, которые и по сей день пользуются большой популярностью.

При рассмотрении первого вида ДБО ? установка программного обеспечения ? возникает вопрос, стоит ли занимать память своего ПК громоздкой программой, когда можно воспользоваться тем же интерфейсом, но через интернет-браузер, ведь в двух случаях все равно потребуется интернет-подключение? Очевидно, что по указанной причине данный вид ДБО проигрывает.

Теперь остаются два варианта, и оба очень востребованные. Это подтверждают данные опроса, проведенные агентством Markswebb Rank & Report [5]. Согласно им, 41,6 млн граждан совершают хотя бы 1 банковскую услугу в интернете в месяц, 35,4 млн являются активными пользователями интернет-банкинга, 39,4 млн россиян повседневно прибегают к помощи SMS и мобильного банкинга. Кроме того, за 2018 г. объем интернет-платежей физических лиц увеличился на целых 8%. Цифра становится еще более значительной, если учесть, что в 2012 г. удельный вес платежей через интернет составлял 30%, а в 2018 г. ? 48% [2]. Если подумать, ПК и мобильное устройство есть почти у каждого современного россиянина, и логично предположить, что оба вида устройств используются для банковского обслуживания примерно равнозначно. Но если посмотреть на реальные цифры, ситуация предстает совершенно иная: по данным опроса Росстат, количество людей, не использующих ПК для выхода в интернет, увеличилось за год с 18 до 25%. Более того, 41% молодых людей совсем не пользуются компьютером, среди взрослых этот показатель составляет 30%. С 2013 г. удельный вес пользователей интернета на мобильных устройствах возрос на 47%, и составил в 2018 г. 59% [4].

Исходя из вышесказанного, можно заключить, что современные россияне уже не жалуют стационарные компьютерные устройства так, как раньше. Это вполне объяснимо, если учесть широчайший функционал мобильных устройств, их компактность и скорость использования программного обеспечения. Тем более в условиях восьмичасового рабочего дня не всегда есть возможность воспользоваться ПК для той или иной банковской операции. В этом нет необходимости, ведь приложение мобильного банкинга присутствует на главном экране каждого клиента коммерческого банка, ценящего свое время и доверяющего современным технологиям.

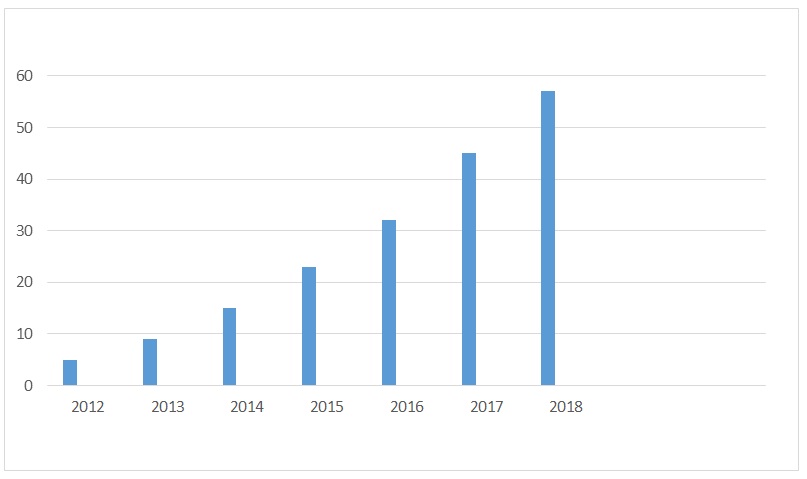

Теперь обратимся к динамике пользователей мобильного банкинга в России (рис. 2).

Рисунок 2 - Динамика пользователей мобильного банкинга в России, млн человек [6].

На рис. 2 отражена очевидная положительная динамика количества пользователей мобильного банкинга в России. В 2012 г. этот показатель составлял 5 млн человек, в 2018 г. год он составил уже 57 млн человек. Интересно еще и то, что, исходя из указанных данных, только 2% пользователей мобильного интернета не являются поклонниками мобильного банкинга. То есть, судя по расчетам, примерно 6 из 10 россиян на данный момент активно используют мобильный банкинг. Таким образом, самым востребованным способом оказания банковских услуг российскими банками является в настоящее время именно мобильный банкинг. При прочих равных условиях теперь мы можем исключить из линейки выбора удобных способов предоставления ДБО такой способ, как SMS-банкинг, так как, судя по результатам опроса аналитического агентства J`son & Partners Consulting, через него граждане в 85% случаев оплачивают мобильную связь, и только оставшиеся 15% приходятся на совершение банковских операций [5].

Итак, остается мобильный банк в качестве приложений онлайн банкинга. Главной причиной, по которой приложения мобильного банкинга на сегодняшний день располагают огромной базой пользователей, является удобный интерфейс и широкая функциональность. По сути, через приложение сейчас можно произвести любую банковскую операцию всего в два клика. Главным же преимуществом интерфейса является возможность перевода денежных средств на счет другого клиента, чем особенно часто пользуются частные лица. Все остальные способы ДБО становятся для современного россиянина рудиментарными в силу существования онлайн-банкинга. Банк же со своей стороны гарантирует высокую скорость совершения подобных операций, их безопасность и удобство использования. Также большим подспорьем в использовании онлайн банкинга является такое изобретение, как NFC. Оно предполагает оплату услуг с помощью приложения в мобильном телефоне. Теперь не нужно каждый раз у кассы доставать карту для оплаты ? достаточно просто приложить смартфон к экрану терминала.

Таким образом, мобильный банкинг является на данный момент востребованным комплектом услуг, которые предоставляют банки владельцам платежных банковских карт с помощью мобильной связи. Он сочетает в себе удобство, мобильность и доступность для большинства клиентов коммерческих банков.

ДБО прошло множество этапов развития, перед тем как вступить в стадию полного перехода финансовой системы в цифровую сферу. В течение этого времени многие методы оказания банковских услуг стали не то чтобы устаревшими, они просто потеряли свою актуальность вследствие появления новейших технологий. В контексте современных реалий экономики России применение ДБО актуально как никогда ? уровень технологической грамотности населения уверенно растет, граждане становятся все более лояльными к использованию инноваций. Это объяснимо, так как Россия не хочет отставать в развитии экономической сферы от иностранных партнеров, поэтому коммерческие банки вводят все новые и новые технологии. Самым востребованным способом на данный момент является оказание банковских услуг через мобильный банкинг. Его развитию способствует значительное расширение интернет-сферы, за последние годы набравшей обороты в нашей стране.

Мобильный банкинг на данный момент представляется наиболее удобным и комфортным в оказании банковских услуг, чем охотно пользуются частные лица в повседневной жизни. Его уверенное развитие в сравнении с иными способами ДБО может быть ограничено, пожалуй, только появлением в экономической практике еще более инновационной технологии, которая сместит все предыдущие способы оказания банковских услуг и займет лидирующие позиции в повседневной жизни каждого современного россиянина.

Использованные источники

- Рынок разработки систем ДБО: текущая ситуация и перспективы развития ? 2018 // Российский разработчик средств информационной безопасности ? компания ?Актив? - URL: https://www.aktiv-company.ru/analitics/articles/rbs.html Текст: электронный

- Системы дистанционного банковского обслуживания (рынок ДБО России) ? 2018 // TAdviser ? портал выбора технологий и поставщиков ?URL: http://www.tadviser.ru/index.php/Статья:ДБО_-_Системы_дистанционного_банковского_обслуживания_(рынок_России) Текст: электронный

- Кудряшов В.С., Птицын Е.Ю. Перспективы развития интернет-банкинга как услуги коммерческого банка ? 2017 // Научный журнал Juvenis Scientia ? ? 6 ? С. 18-21 Текст: непосредственный

- 35% аудитории рунета вообще не используют компьютер для интернета ? 2019 // Новостной сайт Habr ? URL: https://habr.com/ru/post/436270/ Текст: электронный

- Цхададзе Н.В. Развитие системы дистанционного банковского обслуживания: деньги уходят в онлайн ? 2018 // Научный журнал Вестник экономической безопасности ? ? 2 ? С. 357 ? 364 ? URL: https://cyberleninka.ru/article/n/razvitie-sistemy-distantsionnogo-bankovskogo-obsluzhivaniya-dengi-uhodyat-v-onlayn Текст: электронный

- Оценка динамики пользователей мобильного банкинга в России ? 2018 // Евразийский научный журнал ? URL: http://journalpro.ru/articles/otsenka-dinamiki-polzovateley-mobilnogo-bankinga-v-rossii/ Текст: электронный

- Кудряшов В.С, Загоскина Е.О. Интернет-банкинг в Российской Федерации ? проблемы и перспективы развития // Научный журнал Juvenis Scientia ? ? 4 ? С. 27-31 ? URL: https://cyberleninka.ru/article/n/internet-banking-v-rossiyskoy-federatsii-problemy-i-perspektivy-razvitiya Текст: электронный

- Добролежа Е.В. Воробьева И.Г. Оценка уровня вовлеченности России в мировую систему онлайн-платежей в условиях цифровой экономики // Финансовые исследования ? 2019. - ?2 - С. 32-41 ? URL: https://finis.rsue.ru/2019_N2/2019-2.pdf Текст: электронный

Реклама

|

|

|

|

|