|

Становление и развитие банковского страхования в России

Авторы: Жорова В.А, Ермакова Е.О. Брянский государственный университет им. акад. И.Г. Петровского, ФЭФ, направление подготовки "Экономическая безопасность", профиль "Экономика и организация производства на режимных объектах промышленного сектора", 4 курс

Научный руководитель: к.э.н., доцент Никонец О.Е.

Аннотация: В статье исследуется становление и развитие системы страхования банковских вкладов в России, формирование фонда социального страхования, на основе трудов российских ученых. Выявляются особенности и трудности принятия Федерального закона ?О страховании вкладов физических лиц в банках Российской Федерации?. Также приводится статистика АСВ и исследуются первые показатели деятельности данной организации. Данная работа направлена на изучение опыта создания компенсационных механизмов для вкладчиков обанкротившихся банков и для его дальнейшего применения в других сферах финансового рынка.

Ключевые слова: Банк России, Федеральный закон, законопроект, гарантирование вкладов, защита сбережений, страхование, вклад, банки, развитие страхования, банковская деятельность, государство, страховая ответственность.

Главной проблемой в финансово-экономической сфере деятельности по сей день остается эффективное распределение капитала. Поскольку правильное распределение капитала помогает организации приносить доход, занимать лидирующие позиции, ну и в некоторых случаях просто ?держаться на плаву?. В основном у каждой организации на случай непредвиденных расходов создаются резервы, которые и являются одним из видов капиталов. Если данные резервы не помогают, попросту не перекрывают понесенный убыток из-за неправильной оценки рисков, то организация становится банкротом. Именно из-за таких ситуаций и требуется создание компенсационных механизмов. Предоставление гарантий сохранности средств вкладчиков и инвесторов является одним из способов повышения доверия к финансовому сектору. Данная проблема довольно широко обсуждается в России уже на протяжении длительного времени.

Идеи о создании механизма гарантирования сохранности денежных средств стали появляться у экономистов еще в начале 90-х годов. Первая приступила к созданию такого механизма банковская отрасль, поскольку именно она тесно связана с финансами граждан. Первые шаги становления данного механизма состоялись 2 декабря 1990 года, при принятии законов ?О Центральном банке России? и ?О банках и банковской деятельности? [1,2]. В силу данных законов на Банк России была возложена функция по созданию первого страхового фонда, который пополнялся бы за счет обязательных отчислений с прибыли коммерческих банков и иных кредитных учреждений, получивших лицензию.

Следующим шагом стала попытка создание фонда страхования депозитов, 30 апреля 1991 года Центральный банк подготовил Инструкцию ?1 ?Положение о Фонде страхования коммерческих банков от банкротств?. Но руководители банков отказались от данной идеи, поскольку в то время банки только начинали свое развитие и еще не было случаев с банкротством. Экономическая ситуация в стране в то время была шаткой, из-за высокой инфляции и постоянного дефицита бюджета, поэтому государству нужно было возвращать доверие граждан к банковской системе. В связи с чем Президентом РФ 28 марта 1993 года был подписан указ ?409 ?О защите сбережений граждан Российской Федерации?, который предусматривал компенсационные меры к обесцененным инфляцией вкладов граждан [6]. С помощью данного указа в истории нашей страны было заложены основы страхования вкладов в банковской сфере. В нем широко трактовались меры по созданию системы страхования банковских вкладов, аналоги которых существуют в развитых странах, при этом содержал поручения по созданию правительством фонда страхования вкладов, но данной работы так и не было сделано.

Следующей волной обсуждений стала Директива ?94/19 ?О системах гарантирования депозитов? принятая 16 мая 1994 года Европейским парламентом. Наше же Министерство финансов выступало против создания системы страхования вкладов, поскольку посягательство на бюджет вызывало у них обеспокоенность. В соответствии с чем и Центральный банк предложил ограничиться созданием фонда только на добровольной основе. При всем этом Ассоциация российских банков (в дальнейшем АРБ) наоборот выступала против добровольности, поскольку считали, что фонд при создании на таких условиях попросту не сможет выполнять свои функции. Именно эти разногласия рождали ступор в создании полноценной системы страхования. В следствии чего по экономике был нанесен существенный удар именно в период 94 ? 95-х годов, когда население понесло серьезные потери от деятельности различных ?финансовых и инвестиционных компаний?, прикрывающихся банковской лицензии, а некоторые действующие и вовсе без них. Возможно именно это и поспособствовала принятию 24 ноября 1995 года Закона ?Об обязательном страховании банковских вкладов?, согласно которому планировалось создание обязательного фонда страхования. Интересно, что данный закон не распространялся на Сбербанк, вклады в котором гарантировались государством. В следствии чего закон опять не нашел поддержки, только к предшествующим причинам еще добавилось несогласие с тем, что Сбербанк не участвует в такой системе. В последствии же основные положения этого закона стали служить стандартом нашей нынешней системы страхования вкладов.

В последствии кризиса и банкротства крупных российских банков 3 февраля 1996 года Президентом был снова подписан Закон?О банках и банковской деятельности? [3]. Данный закон предусматривал уже обязательное страхование и предоставлял право на привлечение средств только тем банкам, которые проработали не менее 2-х лет. Довольно долго при обсуждении данного законы велись споры, которые разделялись на три категории: во-первых ? обсуждалось предложение о делении банков на группы по степени надежности, но в последствии от этой идеи отказались, во-вторых ? обсуждалось как именно будет происходить финансирование системы вкладов и в-третьих ? с осени 1997 года стали проявляться угрозы очередного кризиса в России, а из финансовых источников страхования были только взносы самих банков и федеральный бюджет. В следствии чего ресурсы Центробанка были ограничены и большая часть прибыли направлялась в бюджет.

Испытывая трудности по отношению к региональной банковской системе мэрия СПб 12 мая 1996 года издала распоряжение ?О создании Фонда обеспечения сохранности депозитов и вкладов населения в коммерческих банках? и обязалась внести в фонд 1 млрд неденоминированных рублей. Это был пилотный проект создания фонда страхования вкладов и как показала история он просто являлся отвлекающим маневром, поскольку из-за недостатка средств, фонд смог возместить потерю средств только пенсионерам [10].

Законодатели все также не спешили с принятием закона о страховании, в соответствии с чем 1 сентября 1997 г. Генеральный прокурор России Ю.И. Скуратов направил письмо в адрес председателя Госдумы с предложением ускорить рассмотрение и принятие ряда законов, которые будут направлены на борьбу с криминализированность финансово-кредитной сферы. В письме говорилось о беспокойстве пассивной роли Центробанка в осуществлении надзора за кредитными учреждениями, поскольку в результате его бездействия задолженность по банковским ссудам возросла за три года с 3,6 трлн руб. до 58 трлн руб. При этом кредиты нередко выдавались неплатежеспособным заемщикам, что способствовало обогащению руководящих работников банков. После чего ЦБ РФ начал свое действие. С 1995 по 1997 гг. проводилось активное очищение банковской системы. В 1995 году Центробанком было отозвано 225 лицензий, в 1996 году ? 286 и 325 лицензий в 1997 году

ЦБ РФ 27 марта 1998 года выпустил Указание ?О дополнительных мерах по защите интересов вкладчиков банков? [7], согласно которому с 1 июля этого года для финансового устойчивых банков снимается ограничение на сумму привлеченных вкладов. Была предоставлена возможность ?развития розничных сетей банков и улучшения качества финансовых услуг?. В то же время для защиты интересов вкладчиков для всех финансово нестабильных банков вводятся ограничения или запрет на привлечение вкладов физических лиц.

17 августа 1998 г. была объявлена девальвация рубля. В данный период усилились протесты банков по поводу создания системы гарантирования вкладов, поскольку никто не хотел платить взносы. Но при всем этом 16 декабря 1998 года был сделан важный шаг на пути становления системы страхования вкладов в России. ОАО ?Агентство по реструктуризации кредитных организаций? (далее АРКО) было учреждено от имени правительства российским фондом федерального имущества и задачей данной организацииявлялось управление проблемными банками и помощь после кризиса для оздоровления банковской системы. В дальнейшем АРКО сыграет решающую роль, так как она станет фундаментом для создания Агентства по страхованию вкладов [11]. Уже в 2000 году данная система гарантирования вкладов от АРКО и в данном случае агентство стало гарантом по возврату вкладов в тех банках, которые находились под ее управлением, что и привело к значительному приросту вкладов от 9 до 17 % в месяц [11].

13 июня 2001 года Госдума приняла законопроект, вносящий поправки к закону ?О несостоятельности (банкротстве) кредитных организаций?, который был направлен на обеспечение прав вкладчиков при банкротстве [4]. В связи с чем срок выдачи денег сократился с 2 лет примерно на 2 месяца. Такая поправка давала возможность не ждать сбора всей суммы, а возвращать вклады гражданам частями по мере поступления денежных средств. В том же году окончательно закрепилась позиция, что участие в системе страхования вкладов должно быть обязательным для всех банков.

31 октября 2002 г. законопроект ?О страховании вкладов физических лиц в банках Российской Федерации?, ранее известный как законопроект о гарантировании вкладов граждан, был окончательно согласован. В нем уже были учтены все замечания и определен механизм использования бюджетных средств в случае дефицита средств фонда страхования вкладов. В законопроект был внесен особый порядок для Сбербанка, его полные госгарантии по вкладам сохранялись только на 1 год 9 месяцев. В связи с принятием нового закона было принято решение о ликвидации АРКО и передачи его средств в новую, создаваемую под новые задачи, организацию. Таким образом, в конце 2003 г. было принято решение о создании новой структуры - Агентства по страхованию вкладов - государственная корпорация в форме публичного юридического лица[10].

В начале июня 2003 года ЦБ объявил об ужесточении лицензирования банков и отбора лицензий у действующих 400 банков. Помимо этого была предложена идея включении к участникам системы гарантирования вкладов только тех банков, которые пройдут успешно специальную проверку в ЦБ. Кроме того, было предложено, что стать участником системы гарантирования вкладов смогут те банки, которые успешно пройдут специальную проверку в ЦБ. Проверить все банки необходимо было до июля 2004 года [9].

14 ноября 2003 года Комитетом банковского надзора Центробанка было утверждено положение, которое определило критерии оценки финансового состояния кредитных организаций и основывалось на международной методике CAMEL (капитал, активы, управление, доходы, ликвидность), которая специализировалась на анализе банковского сектора.Внедрение данной методики было связано с подготовкой закона о страховании вкладов, который был принят 28 ноября 2003 года?О страховании вкладов физических лиц в банках Российской Федерации? и также ряд других необходимых законов. Буквально через месяц, 23 декабря 2003 года Президент РФ В.В. Путин подписал Федеральный закон ?О страховании вкладов физических лиц в банках Российской Федерации? [5].

В 2004 году система страхования вкладов стала продвигаться куда более продуктивно. В АСВ было выбрано правление и установлена ставка по взносам банков в фонд страхования вкладов в размере 0,15 % от среднего ежедневного остатка по вкладам граждан и с выплатой раз в квартал. Большинство банков начали подавать заявки на вступление в систему страхования вкладов. Всего на этот год приходилось около 1100 банков принимающих вклады, а на 50 крупных банков приходилось около 85% рынка вкладов. АСВ вошла в международную ассоциацию страховщиков депозитов. Но в этом году произошли кризисы, из-за которых пришлось пересмотреть законы о страховании и вест новые. Например,Федеральныйзакон?ОвыплатахБанкаРоссииповкладамфизическихлицпризнанныхбанкротамибанков,неучаствующихвсистемеобязательногострахованиявкладов физических лиц вбанках РоссийскойФедерации?[8]. В основном изменения затронули банкротство банков. И ужесточили меры к банкам, что привело к ликвидации большинства учреждений. Был принят закон, позволяющий АСВ выдавать бюджетные кредиты для устойчивости системы страхования.

В 2005 году АСВ представился первый повод показать действие системы страхования вкладов. ?Международный банк экономического развития? лишился лицензии, но так как он являлся участником системы страхования вкладов, АСВ предоставила всем вкладчикам разорившегося банка компенсацию. В этом году произошло окончание набор банков в систему страхования вкладов.

В 2006 году было принято решение о повышении страховой суммы выплат до 200 000 руб. В 2007 до 500 000 руб., в 2008 до 800 000 руб. Произошло снижение ставки с 0,15% до 0,10%, что позволило, снизило банковскую нагрузку.

К 2009 году просматривалось явление, что российские граждане стали больше вкладывать в банки свыше 5 трлн. руб. АСВ обеспечивала защиту 70% данной суммы. Развитие системы страхования вкладов породило вопросы о создании системы страхования и в других отраслях экономики. Но были и отрицательные моменты для АСВ так распространились искусственные вклады в банках, в которых должна была быть отозвана лицензия. Это породило множество судебных дел.

В 2010 году произошел высокий рост страховых случаев связанных с отзывом лицензии у банков на сумму свыше 14 млрд. руб.

В 2011 году был зафиксирован самый глобальный для АСВ страховой случай, связанный с отзывом лицензии у ?АМТ- Банка?. Страховое возмещение вкладчикам пришлось на сумму свыше 10 млрд. руб.

В 2012 году в этом году был достигнут самый высокий объем чистого фонда обязательного страхования вкладов в размере 200 млрд. руб., который в последующие годы только сокращается.

В 2013 году наблюдался неестественно высокий приток вкладов около 900 млрд.руб. Этот рост был обусловлен тем, что российские граждане возвращали средства из иностранных банков.

В 2014 году произошли изменения в ФЗ ?О страховании вкладов в российских банках? в отношении индивидуальных предпринимателей. В этом году произошло свыше 60 страховых случаев, а обратившихся вкладчиков насчитывалось свыше 500 тыс. человек.

В 2015 были приняты важные решения в области предельного размера страхового возмещения. Оно увеличилось до 1,4 млн. руб. Также были ведено новое отдельное страхование эскроу-счетов, связанные со строительством, максимальный размер возмещения достигал 10 млн. руб.

В 2016 году планировалось увеличить сумму страхового возмещения гражданам с 1,4 до 3 млн. из-за инфляции и быстрого изменения курса. Это была единственное изменение, которое могли внести, но ничего не вышло.

В 2017 году в 177- ФЗ были внесены изменения в части 1 статье 8 ?о страховом случае? и изменения в области погашения обязательств банка. Раньше только Агентства занимались погашением обязательств, а теперь и на Банк России возложили данные обязательств.

К началу 2018 года в ССВ был зарегистрирован 781 банк-участник, в период действия соглашения в составе ССВ произошли следующие изменения: были включены в реестр банков-участников системы обязательного страхования вкладов 2 банка: АО "МСП Банк" и АО "МБ Банк ", зарегистрированные в Москве. Всего в 2018 году из реестра было исключено 26 банков, исходя из данных представленных в таблице 1.

Таблица 1 -Изменение состава банков-участников за все время функционирования ССВ.

|

Год |

Включено в состав участников |

Исключено из реестра банков |

Число банков в ССВ на конец года |

Страховые случаи в течение года |

|

2004 |

381 |

0 |

381 |

0 |

|

2005 |

562 |

12 |

931 |

1 |

|

2006 |

10 |

7 |

934 |

9 |

|

2007 |

7 |

7 |

934 |

15 |

|

2008 |

13 |

10 |

937 |

27 |

|

2009 |

7 |

19 |

925 |

31 |

|

2010 |

7 |

23 |

909 |

16 |

|

2011 |

5 |

18 |

896 |

17 |

|

2012 |

7 |

12 |

891 |

14 |

|

2013 |

5 |

23 |

873 |

27 |

|

2014 |

3 |

16 |

860 |

61 |

|

2015 |

0 |

18 |

842 |

77 |

|

2016 |

2 |

36 |

808 |

88 |

|

2017 |

3 |

30 |

781 |

41 |

|

2018 |

2 |

26 |

757 |

57 |

Также из вышеуказанной таблицы следует, что в конце 2017 года в составе ССВ входило 781 банк. В реестр вошли два банка с системой обязательного страхования вкладов. На конец, 2018 года было всего зарегистрировано 757 банков в это число вошли:

- 400 действующих банков, имеющих лицензию на работу с физическими лицами (268 банков с универсальной лицензией, включая 11 системно значимых, 132 банка с базовой лицензией);

- 7 кредитных организаций, формально остающихся в ССВ, но утративших право на открытие новых счетов и прием во вклады средств физических лиц;

- 350 банков, находящихся в процессе конкурсного производства (ликвидации).

Таким образом, по состоянию на 31 декабря 2018 г. в ССВ было зарегистрировано 757 банков, в том числе:

- 400 действующих банков, имеющих лицензию на работу с физическими лицами (268 банков с универсальной лицензией, включая 11 системно значимых, 132 банка с базовой лицензией);

- 7 кредитных организаций, формально остающихся в ССВ, но утративших право на открытие новых счетов и прием во вклады средств физических лиц;

- 350 банков, находящихся в процессе конкурсного производства (ликвидации).

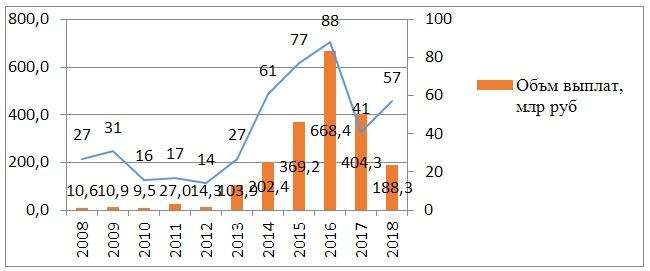

Что касается страховых случаев, то их количество в 2018 году по сравнению с 2017 выросло и составляет 57, а в 2017 всего 41, данную тенденцию можно увидеть на графике 1. Но не смотря на это, размер страховой ответственности агентства по вкладам в банках, в которых произошел инцидент в 2018 по сравнению с предыдущим годом упал более чем в два раза. В целом произошел 481 страховой случай при функционировании ССВ. Общая сумма страховой ответственности за них составил 1.92 рублей. С создания агентства, 4.01 миллионов вкладчиков от чиновников получили гарантии страховки в размере 1.91 рублей.

График1 - Количество страховых случаев и объем страховых выплат в период с 2008 по 2018 гг.

По сравнению с предыдущим годом, объем выплат страховой компенсация сократился в два раза и составил 188.3 рублей, это самый низкий показатель с 2014 года. Количество вкладчиков, которые подали заявку на компенсацию, снизилось на 44% (с - 636.7 в 355.7 тысяч человек).

Подводя итоги развития системы страхования банковских вкладов в России, можно сделать выводы:

1. Проблемы вкладчиков интересуют субъектов банковского сектора в последнюю очередь и во многом по этой причине принятие закона О страховании вкладов заняло более 10 лет причем первую роль в итоге сыграли не объективные экономические факторы, а политические.

2. АСВ наряду с банковской сферой благоприятно способствовали бы и в других отраслях финансовой экономики.Источником пополнения этих отраслевых организаций должны стать средства для всех профессиональных участников различных сфер финансового рынка, свои это те, кто получает прибыль от предоставление соответствующих услуг в связи с этим действие АСВ в России уже коснулось негосударственных пенсионных фондов.

3. Необходима дифференциация ставок взносов в страховые фонды с учетом финансовых показателей деятельности организации. Поскольку более крупные, более надежные компании не должны платить при банкротстве мелких, что ведет к более рискованной деятельности для участников финансового рынка, поэтому в процессе наполнения, страховой фонд должен выделять критерии оценки организаций, степень их надежности, уровень риска и т.д., А затем установить и шкалу взносов, соответствующую полученной оценке.

4. Схема компенсации должна быть единой для всех участников финансового рынка.

Список использованной литературы:

- ФЗ ?О Центральном Банке Российской Федерации? от 2 декабря 1990 г. ? 394-1 // URL: http://www.consultant.ru/ [22.10.2019]

- ФЗ ?О банках и банковской деятельности? от 2 декабря 1990 г. ? 395-1 // URL: www.consultant.ru[22.10.2019]

- ФЗ о внесении изменений и дополнений в законе ?О банках и банковской деятельности? URL: http://www.consultant.ru/ [22.10.2019]

- ФЗ ?О несостоятельности (банкротстве) кредитных организаций? от 25 февраля 1999 г ? 40-ФЗ // URL: http://www.consultant.ru/ [19.10.2019]

- ФЗ ?О страховании вкладов физических лиц в банках Российской Федерации? от 23 декабря 2003 г. ? 177-ФЗ // URL: http://www.consultant.ru [21.10.2019]

- Указ Президента РФ ?О защите сбережений граждан Российской Федерации? от 28 марта 1993г. ? 409 // URL: http://www.consultant.ru [19.10.2019]

- Указание Банка России ?О дополнительных мерах по защите интересов вкладчиков банков? от 27 марта 1998г. ? 192-У (ред. от 16.01.2004) // URL: http://www.consultant.ru [21.10.2019]

- ФЗ от 29.07.2004 N 97 о внесении изменений в некоторые законодательные акты в связи с принятием ФЗ ?О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации? // URL: http://www.consultant.ru [21.10.2019]

- Евстратенко Н.Н. Российская система страхования вкладов в контексте мирового опыта // Деньги и кредит. 2016 г. ? 3. с. 48 - 53.

- Завода Е.А. Агентство по страхованию вкладов как юридическое лицо публичного права // Банковское право. 2015. ? 6. с.10?15.

- Кротов Н.И. История создания российской системы страхования банковских вкладов // Москва: Экономическая летопись, 2015 г. 568 с.

Реклама

|

|

|

|

|