|

Банковский кредит и его роль в развитии экономики страны

Автор: Гончарова А.И. - Магистрант, 2 курс Брянский Государственный университет имени академика И.Г. Петровского

Аннотация. Успешное развитие экономики страны напрямую зависит от оптимального, налаженного сотрудничества кредитных организаций и предприятий. В данной статье раскрывается сущность банковского кредитования, процесса кредитных отношений, а также роль банковского сектора в эффективности финансово-экономического развития государства.

Ключевые слова: банк, банковское кредитование, заемщик, кредитные отношения, кредитор, объект кредитования, субъект кредитования.

В настоящее время на банки отводится весомая часть современного финансового оборота, из чего следует тесная взаимосвязь финансовой сферы с потребностями воспроизводства.

Банковским кредитованием, по мнению Алексеевой, является «самостоятельная, осуществляемая на свой риск, лицензированная, направленная на извлечение прибыли предпринимательская деятельность кредитной организации, состоящая в размещении привлеченных во вклады денежных средств клиентов от своего имени и за свой счет на условиях возвратности, срочности, платности.» [1]

Современная система кредитования России выступает одной из форм стабильности и экономического развития страны, являясь совокупностью разнообразных финансовых институтов, взаимодействующих на кредитном рынке. Кредит стимулирует развитие производственных сил, способствует более быстрому формированию источников капитала с целью расширения производства на основе достижений научно-технической революции.

Банковское кредитование включает в себя совокупность отношений между банком, выступающим в роли кредитора, и его заемщиком по поводу:

- предоставления заемщиком определенной денежной суммы для целевого использования данных средств;

- своевременного возврата денежных средств;

- получения от заемщика платы за пользование предоставленных ему денежных средств. [2]

Огромное значение банковского кредитования состоит в решении проблем, стоящих перед всей финансово-экономической системой, а именно:

- кредит сокращает время поиск ресурсов для удовлетворения хозяйственных и личных потребностей;

- с помощью кредита появляется возможность приобретения дорогих вещей, предметов роскоши;

- с помощью кредитных средств увеличиваются ресурсы предприятия, появляется возможность расширения производства, растет эффективной производственной деятельности. [3]

Кредитование способствует ускорению процесса капитализации прибыли и концентрации производства. Заметную роль оно играет в осуществлении программы приватизации государственной и муниципальной собственности на основе акционирования организаций. Одним из условия размещения акций на рынке выступает накопление крупных денежных капиталов, их сосредоточение в системе кредитования.

Экономия издержек обращения и повышение эффективности производства способствует созданию кредитной базы, которая формируется благодаря внедрению различных форм кредитных денег, что ускоряет процесс развития новых способов безналичных расчетов.

Кредитные операции являются одним из основных источников доходов бизнеса кредитной организации, формируя основную часть чистой прибыли банка. Но в связи с этим возникает риск непогашения выданного займа и процентов по нему.

В настоящее время кредитование выступает одним из основных стимулов развития экономики России.

Важно отметить, что за последние несколько лет сформировались новые тенденции, суть которых заключается в выдаче ссуд на большие суммы, при общем уменьшении объема выдаваемых займов.

На рисунке 1 представлена структура активов банковского сектора на 01.08.2019г. [4]

Рисунок 1 – Структура активов банковского сектора на 01.08.2019 г., трлн. руб.

Представленный выше рисунок наглядно демонстрирует наибольшую долю кредитов в структуре активов банка, наименьшая часть приходится на долю производственных финансовых инструментов. (рис. 1)

Сторонами кредитных отношений являются кредитор и заемщик. Заемщик ожидает, что банк предоставит необходимую ему сумму кредитных средств, а кредитор, в свою очередь, надеется на своевременное погашение долговых обязательств и уплаты процентов по ним. Следствием является возникновение определённых рисков, основанных на доверии. Доверие выступает необходимым элементом кредитных отношений, а также является осознанной позицией двух сторон, имеющих существенное экономическое основание. [5]

Для установления нормальных кредитных отношений между заемщиком и кредитором необходимо, соответствие потребностей и уставной деятельности заемщика, а также наличие экономического обоснования. Оптимальным результатом кредитных отношений для обеих сторон является своевременное возвращение выданной ссуды и достижение положительных результатов эффективности деятельности кредитной организации.

Кредитор – это лицо, предоставившее имеющиеся свободные средства в распоряжение заемщика на определённый период времени. [1]

Заемщиком выступает сторона кредитных отношений, которая получает средства в пользование с обязательством возвращения их в определённый срок. [6]

Субъект кредитования - юридическое либо физическое лица, являющиеся дееспособными и имеющие материальные или иные гарантии для совершения экономических, в том числе кредитных сделок. [7]

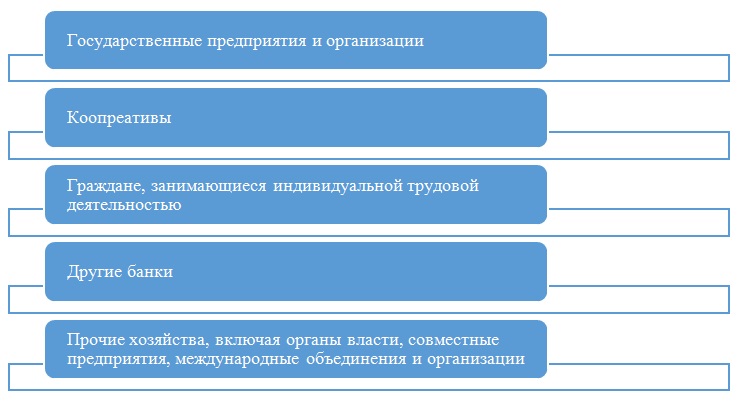

На рисунке 2 представлены основные субъекты кредитования, существующие в настоящее время.

Рисунок 2 – Субъекты банковского кредитования

Объект кредитования выражается в цели кредита, а именно, в конкретных временных потребностях денежных средств, удовлетворение которых происходит с помощью банковского кредита. [8]

Коммерчески банки в настоящее время самостоятельно устанавливают объекты кредитования, определяя их на основе уставных требований кредитной организации, потребностей клиентов, актуальной экономической ситуацией, среднесрочной стратегией развития, что находит отражение в кредитной политике банка.

Таким образом, кредитная политика банка должна соответствовать современным требованиям развития экономики страны.

Список использованной литературы:

1. Алексеева Д.Г., Пыхтин С.В. Банковское кредитование: учебник и практикум для бакалавриата и магистратуры / Д.Г. Алексеева, С.В. Пыхтин. – М. : Издательство Юрайт, 2019. – 128 с.

2. Коробкова г.г., Нестеренко Е.А. Банковские риски: Учеб. Пособие. Саратов: Изд. Центр Саратов. Гос. Экон. Академии, 2015. - 466с.

3. Зверев А.В., Болденкова Ю.С. Управление активами коммерческого банка// Материалы международной научно-практической конференции «Финансовые рынки и банковская система в условиях цифровой экономики: проблемы и перспективы», 2 декабря 2018 г. – Воронеж : Воронежский экономико-правовой институт, 2018. – С. 78-81

4. О развитии банковского сектора Российской Федерации в первом полугодии 2019 года / Центральный Банк РФ, 2019. – 14 c.

5. Зверев А.В., Сорокин А.А. Современные методы и модели ценообразования на банковские продукты при формировании эффективной процентной политики коммерческого банка// Материалы международной научно-практической конференции «Управление социально-экономическими системами, правовые и исторические исследования: теория, методология и практика». В 2-х томах. – Брянск : Брянский государственный университет имени академика И.Г. Петровского, 2018. - С. 47-53.

6. Сорокин А.А., Зверев А.В. Построение сбалансированной процентной политики в банке // Экономика и предпринимательство. – 2018. – ? 6 (95). – С. 1280-1286.

7. Зверев А.В., Ковалерова Л.А., Обложко Е.А. Анализ устойчивости развития системы кредитования банковского сектора в России //Вестник Брянского государственного университета. - 2018. - ? 4 (38). - С. 177-184.

8. Ковалева Н.Н., Гавриленко Е.С. Актуальные проблемы развития банковского сектора России// Материалы международной научно-практической конференции «Тенденции и перспективы развития банковской системы в современных экономических условиях», 25-26 декабря 2018 г. – Брянск : Брянский государственный университет им. акад. И.Г. Петровского, 2018. - С. 254-257.

Реклама

|

|

|

|

|