|

Современное состояние института регулирования финансового посредничества

Автор: Донецкова О.Ю. - кандидат экономических наук, доцент кафедры банковского дела и страхования, ФГБОУ ВО ?Оренбургский государственный университет?, e-mail: olja-ja-77@mail.ru

Аннотация. В статье обоснована позиция автора о современных тенденциях направлений деятельности института регулирования финансового посредничества и выделены мероприятия по их совершенствованию. В условиях новых вызовов времени необходима качественная модернизация института регулирования финансового посредничества, разработка новых инструментов регулирования финансового посредничества и совершенствование их законодательной базы.

Ключевые слова: институт регулирования, банки, мегарегулятор, инструменты регулирования, финансового посредничества, страховые компании, финансовый рынок.

Актуальность исследуемой проблемы определена появившейся потребностью интернациональной интеграции и внедрения международных стандартов в сфере регулирования финансового посредничества. Цель статьи заключается в исследовании экономико-правовых отношений в сфере регулирования институтов финансового посредничества в России. Ведущим подходом к исследованию данной проблемы является институциональный подход, отражающий сущность и роль института регулирования финансового посредничества. В результате исследования обозначена значимость института регулирования финансового посредничества на современном этапе. Обеспечение финансовой устойчивости и надежности функционирования финансовых посредников требует оптимального правового регулирования специальным институтом. Конструктивность подхода и компетентные действия регулятора финансового рынка обеспечивают стабильную деятельность всех его элементов в условиях неопределенности. Материалы статьи могут быть использованы при разработках стратегии развития финансового рынка страны.

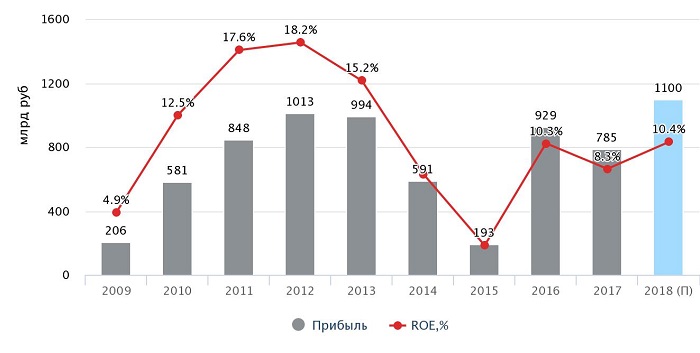

Эффективность регулирования финансового посредничества можно оценить в периоды преодоления кризисов в экономике. Так, мировой финансовый кризис отрицательно сказался на банковском бизнесе, а увеличение рисков на финансовом рынке дало толчок к развитию страхового бизнеса (рисунок 1).

|

|

|

Динамика рентабельности банков [1] |

Динамика страховых премий (без ОМС) [2] |

Рисунок 1. Динамика развития банковского и страхового бизнеса

Основной причиной кризиса явились несовершенстве инструментов институтов регулирования финансового посредничества во всех странах. Кризисы финансового рынка одной страны оказывают отрицательное воздействие на финансовый рынок другой страны. Глобализация финансового рынка повышает невосприимчивость финансовых посредников от внешних факторов. Поэтому, для минимизации внешних рисков, формируются новые единые институты регулирования финансового посредничества. В нашем понимании, институт регулирования финансового посредничества ? это организация, создающая законодательную основу для развития финансовых посредников и защиты интересов их клиентов.

Мировой опыт институционального развития финансового посредничества сформировал две модели его регулирования. В рамках первой модели предполагается выделение центрального банка как единственного института регулирования деятельности финансовых посредников в стране. Вторая модель демонстрирует регулирование деятельности финансовых посредников одновременно как со стороны центрального банка, так и со стороны специальных институтов (например, министерство финансов, независимых специализированных органов); или предполагает наличие одного мегарегулятора. Отметим, что в последнее время во многих странах наблюдается тенденция создания мегарегулятора как единого института регулирования финансовых посредников (таблица 1).

Таблица 1. Мегарегулятор как институт регулирования [1]

|

Профиль финансового регулятора |

Группа стран (*год реформы) |

|

Единый финансовый мегарегулятор в статусе пруденциального агентства |

Австралия (1998), Австрия, Бельгия, Венгрия (2013), Германия, Гернси, Гибралтар, Дания, Исландия, Киргизия, Коста-Рика, Латвия (2001), Мальта (2002), Нидерланды (2004), Никарагуа, Норвегия, ОАЭ, Тайвань, Швейцария, Швеция, ЮАР, Южная Корея, Япония (1998), |

|

Единый финансовый мегарегулятор в статусе центрального банка |

Армения (2006), Бахрейн (2002), Бермуды, Великобритания (1998),, Грузия (2009), Ирландия (2001), Казахстан (2003), Каймановы о-ва, Кюрасао, Литва, Макао, Малави, Мальдивы, Россия (2013), Сингапур, Словакия (2006), Уругвай, Фиджи, Чехия (2006), Эстония (2002) |

|

Мегарегулятор банковского и фондового рынков |

Люксембург (1998), Мексика, Финляндия |

|

Мегарегулятор банковского и страхового рынков |

Венесуэла, Гватемала, Канада, Колумбия, Малайзия, Перу, Сальвадор, Саудовская Аравия (2003), Эквадор |

|

Мегарегулятор фондового и страхового рынков |

Болгария, Боливия, Маврикий, Украина, Чили, Ямайка |

Финансовое посредничество регулируется международными и национальными институтами через законодательные и нормативные требования. Например, начиная с 2013 года Базельский комитет по банковскому регулированию предъявляет к банкам единые требования, касающиеся структуры собственного капитала.

Институты регулирования финансового посредничества реализуют поэтапные мероприятия с целью минимизации рисков, роста доверия, обеспечения прозрачности и стабилизации всех финансовых посредников.

Во-первых, определяется объект регулирования, фиксируются границы регулирования в нормативном порядке.

Во-вторых, внедряются нормы, стандарты и принципы регулирования.

В-третьих, осуществляется контроль за реализацией поставленных законодательством норм, утвержденных стандартов и принципов, за стратегическими и концептуальными принципами.

В-четвертых, исполняются предупредительные, принудительные и корректирующие мероприятия. Например, Банком России совместно с Агентством по страхованию вкладов осуществляются меры по предупреждению банкротства.

По данным отчетности Банка России отметим, что, в результате исполнения вышеперечисленных мероприятий, наблюдается снижение количества финансовых посредников (таблица 2).

Таблица 2. Основные показатели банковского и страхового бизнеса.

|

Показатели |

01.01.17 |

01.01.18 |

01.01.19 |

|

КО, имеющие право на осуществление банковских операций, всего |

623 |

561 |

484 |

|

Небанковские КО |

48 |

44 |

42 |

|

Совокупные активы (пассивы) банковского сектора в % к ВВП |

92,6 % |

92,6 % |

90 %* |

|

Темпы прироста капитала банков |

4,2% |

0,1% |

1,1% |

|

Объем прибыли банков, млн руб |

1291867,7 |

1561646,7 |

1782999,7 |

|

Количество субъектов страхового дела |

319 |

309 |

285 |

|

Совокупные активы страхового рынка в % к ВВП |

2,58% |

2,64 % |

2,81% |

|

Темпы прироста капитала страхового рынка |

29,1% |

31% |

13,1% |

|

Прибыль страховых компаний, млн. руб |

79 028,7 |

84 013,4 |

136544,3* |

Главной причиной снижения количества этих финансовых посредников выступает нарушение и невыполнение требований мегарегулятора к структуре собственных средств, достаточности капиталов институтов и т.п. Согласно официальной статистики ЦБ [], брокеры, дилеры, управляющие компании также исчезают с рынка до 8-10% в год. Эти процессы вызваны олигополией и огосударствлением бизнеса, при которых рыночные механизмы не могут функционировать. В деятельности финансовых посредников нарастают нерыночность и сверхконцентрация. Так, например, ТОП-5 банкам в 2001 году принадлежало 42% банковских активов, а в 2019 году уже- 60,4%. Аналогичная динамика наблюдается и в страховом бизнесе, ТОП -5 страховых компаний в 2019 г. имеют 42,3 % активов (в 2017 г. ? 34,8 %). Сверхконцентрация остатков средств на корсчетах наблюдается в Центральном регионе (а именно, в г. Москва): рост с 50 % в 2001 г. до 85% в 2019 г. При этом, крупнейшим 5 банкам предоставлено 70% кредитов Банка России. На сегодняшний день, на рынке возникла ситуация, при которой средним и мелким банкам трудно конкурировать с крупными банками, у которых имеется поддержка государства [].

Современную деятельность финансовых посредников в России мы оцениваем, как неудовлетворительную, с высоким уровнем риска и сниженной прибыльностью. Считаем, политика Банка России на современном этапе должна быть стимулирующей, что подчеркнет значимость его как института регулирования финансового посредничества. Мегарегулятор систематически внедряет международно признанные подходы в области регулирования и ограничения рисков. Согласно ?Основным направлениям развития финансового рынка РФ на период 2016 - 2018 годов? внедрена развитая система пропорционального регулирования участников финансового рынка. С 2018 года для организации регулятивного баланса для банков с разными объёмами и характером операций осуществляется разделение банков по видам лицензии: с базовой лицензией и с универсальной лицензией. Соответственно, к ним предъявляются различные требования: банки с базовой лицензией получат значительные регуляторные послабления, а также для них будет действовать упрощенный порядок отчетности.

Банком России установлены обязательные нормативы с отдельными особенностями расчета, которые полностью выполняются банками и имеют положительную тенденцию роста (таблица 3).

Таблица 3. Значение основных обязательных нормативов банков.

|

Показатели |

01.01.2019 |

|

Норматив достаточности собственных средств (капитала) банка (Н1.0) ? Минимальное значение Н1.0, установленное ЦБ- 8% |

22,86 |

|

Норматив мгновенной ликвидности (Н2) |

75,17 |

|

Норматив текущей ликвидности (Н3) |

147,44 |

|

Норматив долгосрочной ликвидности (Н4) |

20,44 |

|

Максимальный размер крупных кредитных рисков (Н7) |

66,30 |

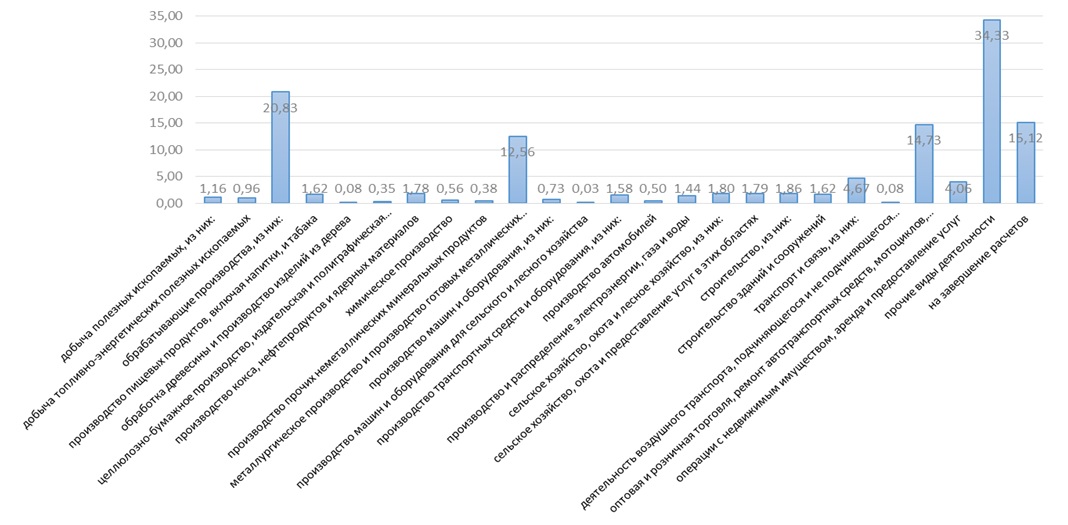

Основным видом деятельности банков является кредитование. На 01.01.2019 г. доля кредитов реальному сектору (3 398 468 млн. руб) в общем объеме кредитов (13 865 749 млн. руб) составляет всего 25 % по причине значительных кредитных рисков у заемщика (рисунок).

Рисунок 2. Величина кредитов, предоставленных реальному сектору экономики на 01.01.2019 г., в % от общего объема кредитов (составлено автором по данным ЦБ) [8].

Все регулятивные действия Банка России на современном этапе направлены укрепление национальной валюты; на увеличение ликвидности финансовых посредников; на стимулирующие кредитование реального сектора Таким образом, действия мегарегулятора носят конструктивный характер.

Грамотные действия регуляторов смогут обеспечить рост и качество деятельности финансовых посредников, несмотря на экономическую нестабильную ситуацию в стране.

Эффективность регулирования финансового посредничества предполагает одновременно наличие двух механизмов: нормативного и институционального, разрабатывающего взаимосогласованные подходы к регулированию. По нашему мнению, совершенствование институтов регулирования финансового посредничества возможно в случае решения следующих задач:

- преодоление сохраняющихся рисков, которые тормозят развитие деятельности финансовых посредников;

- усиления взаимодействия всех институтов, обеспечивающих стабильное и устойчивое развитие финансового посредничества;

- полная унификация с требованиями, которые предъявляются к нормативно-правовым актам ко всем финансовым посредникам;

- предотвращение недобросовестной деятельности финансовых посредников;

- активизация деятельности финансовых посредников на рынке облигаций и синдицированного кредитования;

- обеспечение доверительной среды и справедливой конкуренции на финансовом рынке.

Для принятия конкретных решений в области гармонизации регулирования финансовых посредников, необходимо учитывать концептуальные характеристики развития финансового рынка и на их основе внедрить равновесным балансирующий механизм.

Список использованной литературы

1 Моисеев С. , Лобанова М. Концепция макропруденциальной политики (терминология ? сущностные аспекты) // Деньги и кредит, 2013. ? ? 7. ? С.46?54.

- О развитии банковского сектора Российской Федерации Декабрь 2018 http://www.cbr.ru/Collection/Collection/File/14236/razv_bs_18.pdf

- Прогноз развития банковского сектора в 2018 году: кризис бизнес-модели [Электронный ресурс] - Режим доступа: https://raexpert.ru/researches/banks/prognoz_2018 - (дата обращения: 02.04.2019).

- Итоги 2017 года на страховом рынке: хуже ожиданий [Электронный ресурс] // - Режим доступа:https://raex-a.ru/researches/insurance/itogi_2017- (дата обращения: 01.04.2019)

- Итоги 1 полугодия 2017 года на страховом рынке: нет роста без жизни [Электронный ресурс] // - Режим доступа: https://raex-a.ru/researches/insurance/insurance_1h_2017/part5 - (дата обращения: 02.04.2019).

- Обзор ключевых показателей деятельности страховщиков по итогам 2017 года [Электронный ресурс] // Информационно-аналитические материалы, Центральный Банк. - 2017. - Режим доступа: http://www.cbr.ru/Content/Document/File/44273/review_insure_17Q4.pdf - (дата обращения: 01.04.2019).

- 7. Банковское регулирование и банковский надзор в российской федерации. Отчет о развитии банковского сектора и банковского надзора в 2017 году, ЦБ, Москва, 2018

- Обзор финансовой стабильности. IV квартал 2017 г. ? I квартал 2018 г. [Электронный ресурс] // Центральный Банк. -2018.- Режим доступа: http://www.cbr.ru/publ/Stability/OFS_17-03.pdf - (дата обращения: 01.04.2019).

- Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов [Электронный ресурс] // Центральный Банк. - 2018. - Режим доступа: http://www.cbr.ru/publ/ondkp/on_2018(2019-2020).pdf - (дата обращения: 01.04.2019).

- Основным направлениям развития финансового рынка РФ на период 2016?2018 годов

- Объем кредитов, предоставленных юридическим лицам - резидентам и индивидуальным предпринимателям в рублях по видам экономической деятельности и отдельным направлениям использования средств, млн руб. [Электронный ресурс] // Центральный Банк. - 2019. - https://www.cbr.ru/statistics/pdko/sors/- (дата обращения: 02.02.2019).

Реклама

|

|

|

|

|