|

Современное развитие банковской системы РФ на примере ПАО "Сбербанк"

Автор: Черномазова Ю.С. - Бакалавр, Брянский государственный университет им. акад. И.Г.Петровского

Аннотация.В статье рассматриваются основные этапы информационного развития ПАО «Сбербанк», анализируются последствия внедрения инновационных разработок в деятельность банка, а также прогнозируется дальнейшее развитие и применение инновационных технологий в банковском секторе.

Ключевые слова: банковская система, диджитализация, безналичные расчеты, онлайн-банкинг, искусственный интеллект.

Современное развитие банковской системы протекает в условиях обострения конкуренции и кризисных явлений на финансовых рынках, поэтому для успешного функционирования банковского сектора необходимо внедрение постоянных новшеств. Роль банков практически не изменяется, а вот приемы взаимодействия банков с клиентами модернизируются на постоянной основе. Всё большим спросом пользуются услуги, которые можно получить дистанционно. Так, на рынке банковских услуг сформировалась и прекрасно функционирует система Дистанционного Банковского Обслуживания (ДБО).[1] Данная система основывается в первую очередь на принципе удаленного обслуживания (DIGITAL-сфера) клиентов финансовой организации. Основные принципы диджитализации:

1. Скорость;

2. Прозрачность процессов;

3. Простота взаимодействия.

Это комфортно для клиентов, полезно и выгодно для банков, у которых сокращаются административно-хозяйственные расходы. Digital-среда позволяет расширять границу услуг, предоставляемых банковскими учреждениями. По мнению А.В.Зверева: «На современном российском банковском рынке безусловными лидерами являются банки с государственной поддержкой или госучастием.».[5] К числу которых относится и ПАО «Сбербанк». Важно лишь найти правильный путь, который сможет привести к достижению намеченных целей или же воспользоваться ранее разработанным и уже апробированным технологическим приёмом. А в современном мире все приемы связаны с IT-технологиями.

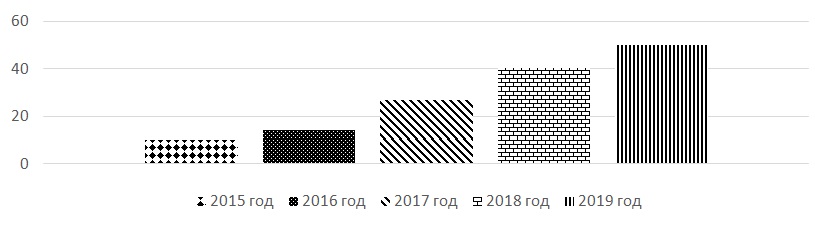

Последние 10-15 лет характеризуются активным появлением смартфонов- умных гаджетов, ставших неотъемлемой частью повседневной жизни любого человека. Исходя из этого, сформировалась тенденция к перенесению сервисов на мобильные платформы. Так появились всем известные банковские мобильные приложения, которые предоставляют клиенту возможность управления личным счетом при наличии электронного планшета, смартфона или же ноутбука.[2] Для того, чтобы управлять своим счетом необходимо лишь скачать специальное приложение. Чаще всего такие приложения подходят для пользования практически на любой из существующих мобильных операционных систем (ОС). Поэтому, мобильные сервисы банков доступны практически каждому человеку и в связи с чем, пользуются огромным спросом. Анализируем динамику пользования мобильным приложением «Сбербанк Онлайн».[7] Из данных, представленных на рисунке 1, видим, что ежегодно количество людей, использующих мобильный сервис банка, возрастает.

Рисунок 1- Число людей, использующих мобильное приложение «Сбербанк Онлайн» за 2015-2019 гг.

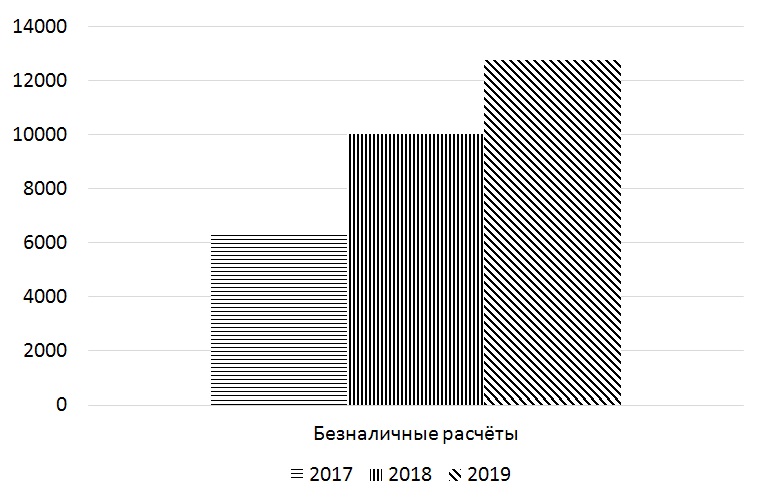

Такая тенденция наблюдается и в других банках. Исходя из взглядов А.В. Зверева: «Роль безналичных расчетов – колоссальна».[4] И с этим мнением сложно не согласиться. Так, согласно официальным данным Центрального банка РФ, представленным на рисунке 2, за последние 3 года количество безналичных расчетов увеличилось практически вдвое, и такой стремительный рост продолжается.

Рисунок 2- Динамика безналичных расчетов за 2017-2019 гг.

Большая часть пользователей приложения «Сбербанк Онлайн» - граждане РФ (~47 млн.). Остальные 3 млн. пользователей приложения- иностранные граждане из 150 стран. По данным Фонда ООН в области народонаселения каждый 100-ый взрослый человек на Земле пользуется мобильным банкингом «Сбербанк Онлайн». Наиболее быстро увеличивается число пользователей приложением в возрасте старше 45 лет (+62%) и младше 20-летнего возраста (+42%). В целом, прирост пользователей в возрасте от 20 до 45 лет составляет 30%, что является достаточно высоким показателем и говорит о стремительном росте и популяризации онлайн-банкинга. И это не случайно, такому стремительному росту способствует ряд аргументов [8]:

1. Выгода. Для многих огромным преимуществом является то, что пользование онлайн-банкингом является бесплатным;

2. Информативность. Возможность получать информацию о балансе по банковскому счету, контролировать поступление и списание денежных средств;

3. Доступность. Безусловно все современные смартфоны при наличии мобильной сети позволяют использовать мобильный банк, где бы он не находился, а также независимо от времени суток;

4. Простота использования. В действительности, чтобы использовать приложение онлайн- банкинга не нужно обладать особыми навыками и знаниями.

Доля дневных активных пользователей приложения «Сбербанк Онлайн» в 2019 году приблизилась к отметке в 20 млн. клиентов, а среднее число входов в приложение из расчета на одного клиента за год увеличилось с 19 до 25 раз в месяц.

Количество онлайн-платежей и их доля продолжают постоянно расти. К такому выводу пришел и Зверев А. В.: «…интернет-банкинг в российском банковском секторе развивается стремительно. В ближайшие годы дистанционное банковское обслуживание будет развиваться быстрыми темпами по причине того, что кредитные организации будут снижать издержки посредством внедрения IT-технологий…».[6] Во многом этому способствует появление новых сервисов, которые экономят время клиента и позволяют выполнять множество операций без посещения офиса банка.».

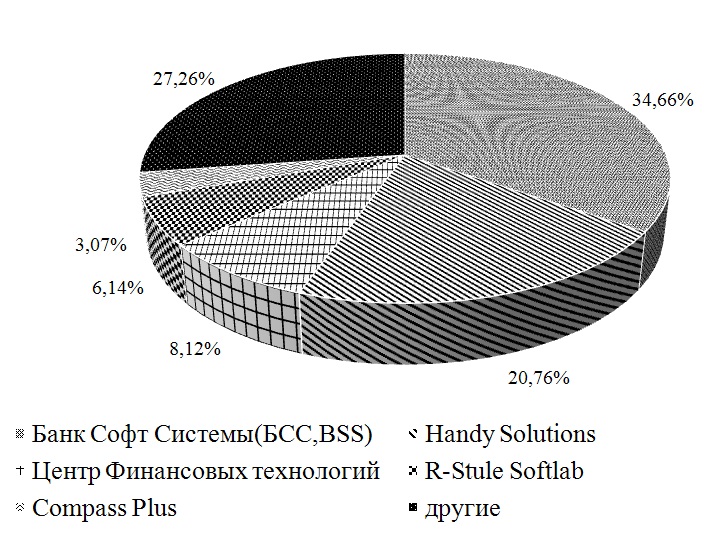

Разработчиком приложения «Сбербанк Онлайн» является непосредственно само ПАО «Сбербанк», а также R-Style Softlab. R-Style Softlab (Эр-Стайл Софтлаб) крупной международной компанией, которая специализируется на обеспечении киберзащиты, а также разработке и интеграции программного обеспечения для финансовой сферы. На рисунке 3 представлен анализ количества выполненных проектов ведущих компаний в сфере разработки финансовых технологий.

Рисунок 3- Подрядчики-лидеры по количеству проектов

за 2016-2019гг.

Как видим, компания R-Style Softlab выполнила более 3% подрядческих работ в сфере финансовых технологий (в мире). Это достаточно высокий результат. Компания активно сотрудничает с ведущими российскими банками. В частности, помимо того, что она внедрила единую мультиканальную платформу для дистанционного обслуживания клиентов ПАО Сбербанк, компания R-Style Softlab автоматизировала налоговый учет в ПАО «Газпромбанк», построила корпоративное хранилище данных для ПАО «Открытие», для ПАО «РоссельхозБанк» разработала новую технологическую платформу дистанционного обслуживания и т.д.

Согласно опубликованным 30 октября 2019 года данным ПАО «Сбербанк» переходит на оформление электронных закладных при оформлении ипотечных сделок. Такое решение состоялось в рамках национального проекта «Жильё и городская среда». Данный проект в первую очередь направлен на перевод ипотечного рынка в электронный вид. И, уже в ближайшем будущем, планируется обслуживать заёмщиков в режиме онлайн как на стадии выдачи кредита, так и в ходе регистрации прав на недвижимость.

Немного ранее, 18 октября 2019 года АО «Сбербанк» опубликовал первую информацию об использовании искусственного интеллекта. Данная технология позволит банку снизить расходы. Заместитель председателя правления банка Александр Ведяхин ещё в преддверии Восточного экономического форума во Владивостоке в начале сентября 2019 года отметил, что к концу 2020 года в «Сбербанке» планируется предоставить выдачу 100% кредитных карт, более 80% потребительских кредитов и более 50% ипотечных кредитов на основании решений, принимаемых искусственным интеллектом. И это явление несомненно можно считать прорывом в сфере информатизации банков.

Ещё одним значимым событием для ПАО «Сбербанк» стало внедрение RTDM (Real-Time Decision Manager) в корпоративном сегменте. RTDM позволяет обрабатывать большие массивы данных, а также проводить их анализ и принимать решения, значимые для конкретного клиента в определенный момент времени. На сегодняшний день эта технология активно используется банком для взаимодействия с корпоративными клиентами.

Не осталась в стороне и сеть банкоматов ПАО «Сбербанк», они также претерпели изменения. В частности, персонализацию данных. Как только клиент пройдет идентификацию, на главном экране банкомата появятся те пункты меню, которыми он активнее всего использовал ранее. К концу 2019 года планируется внедрить данный функционал на всю сеть банкоматов «Сбербанк».

Как видим, ПАО «Сбербанк» активно внедряет все более новые и усовершенствованные технологии в процесс своей деятельности, которые позволяют экономить ресурсы и ускорять процесс взаимодействия с клиентами. Такая внушительная динамика к нововведениям в ПАО «Сбербанк» во многом достигается благодаря работе инновационных лабораторий, созданных банком (Таблица 1).

Таблица 1 – Инновационные лаборатории ПАО «Сбербанк»

|

Инновационная лаборатория |

Описание деятельности |

|

Лаборатория блокчейн |

Лаборатория разрабатывает технологии блокчейн, необходимые банку для проведения сделок РЕПО на базе российского законодательства, а также английской правовой практики. |

|

Лаборатория кибербезопасности |

Сотрудники занимаются разработкой систем биометрической идентификации, необходимой для обеспечения безопасности персональных данных. |

|

Лаборатория IoT — интернет вещей |

В лаборатории разрабатывают технологии, позволяющие повысить уровень безопасности и комфорта клиентов, а также сократить операционные расходы. |

|

Лаборатория искусственного интеллекта |

Разрабатываются алгоритмы мета-обучения, которое позволяет существенно сократить время и упростить разработку типовых моделей. |

|

Лаборатория виртуальной и дополненной реальности |

Сотрудниками разрабатываются прототипы виртуальных ассистентов с использованием технологий дополненной реальности. |

|

Лаборатория геймификации |

Именно этой лабораторией была разработана система так называемых игровых достижений сотрудников. Согласно данным, предоставленным в годовом отчете ПАО «Сбербанк» эта система позволила повысить производительность труда до 50%. |

|

Лаборатория робототехники |

Лаборатория робототехники ведет самостоятельные исследования в логистической и персональной робототехнике. Интегрирует новые аппаратные решения с возможностями систем искусственного интеллекта, разработанных в Сбербанке. |

Таким образом, не сложно прийти к выводу, что «Сбербанк» — это один из банков, который активно применяет информационные технологии, что открывает широкие возможности для увеличения доли онлайн операций и способствует снижению расходов на деятельность филиальной сети ПАО «Сбербанк». Несмотря на то, что на разработку технологий затрачиваются огромные денежные ресурсы, информатизация будет проходить без снижения оборотов, и банк превратится из классического института в API-магазин для взаимодействия с финансовым рынком.

Список использованной литературы:

1. Гаврилова О.А., Нестеренко Т.В., Кортунова В.С. Интернет-банкинг как инновационный вид сетевых финансовых отношений// Вестник Волгоградского Государственного Университета. – 2010.

2. Достов В. Л., Шуст П. М., Козырева А.Д. Новые концепции применения риск-ориентированного подхода при осуществлении процедур идентификации // Юридическая наука. - 2018. - ? 5. - с. 104–112.

3. Единая биометрическая система: доступ к новым сервисам безопасной цифровой России. — URL https://ebs-int.rtlabs.ru/upload/iblock/de0/Prezentatsiya-o-sisteme-Klyuch-Rostelekom.pdf (дата обращения 30.10.2019).

4. Зверев А.В., Горыня Н.В. Платежные системы с использованием пластиковых карт // Экономика. Социология. Право. - 2018.- ? 4 (12). - С. 34-39.

5. Никонец О.Е., Зверев А.В. Современная политика России в области развития банковской инфраструктуры в условиях цифровизации экономики // Инновационное развитие экономики. Будущее России. - 2019.-?6.-С. 97-102.

6. Зверев А.В. Камаладзе Б.А. Интернет-банкинг как современная форма банковского обслуживания // Финансовые рынки и банковская система в условиях цифровой экономики: проблемы и перспективы. -2018.-С.323-329

7. Сбербанк России, официальный сайт. - [Электронный ресурс]. – Режим доступа: http: //www.sberbank.ru (дата обращения:30.10.19)

8. Ягупова Е.А., Арудов Д.А. Возникновение и развитие безналичных расчетов в Российской Федерации //Финансовые рынки и инвестиционные процессы сборник трудов III Международной научно-практической конференции. 2018. -С. 94-97

Реклама

|

|

|

|

|