|

Риски, возникающие при кредитовании физических лиц, способы их минимизации

Автор: Алешина Екатерина Владимировна, студентка 3 курса ФГБОУ ВО РАНХиГС- Филиал

Аннотация: Статья посвящена рискам, возникающим при кредитовании физических лиц, а также способам их минимизации. В статье рассматриваются различные группы рисков. Сформулированы выводы по всему рассмотренному материалу.

Ключевые слова: Кредит, задолженность, банк, клиент, риск, минимизация.

Анализ основных тенденций российского банковского сектора свидетельствует о высоких темпах развития такого направления деятельности кредитных организаций как кредитование физических лиц. При этом следует отметить, что остается еще невысокий уровень культуры кредитования и развития инфраструктуры, что ведет к накоплению рисков в данном сегменте работы банков.

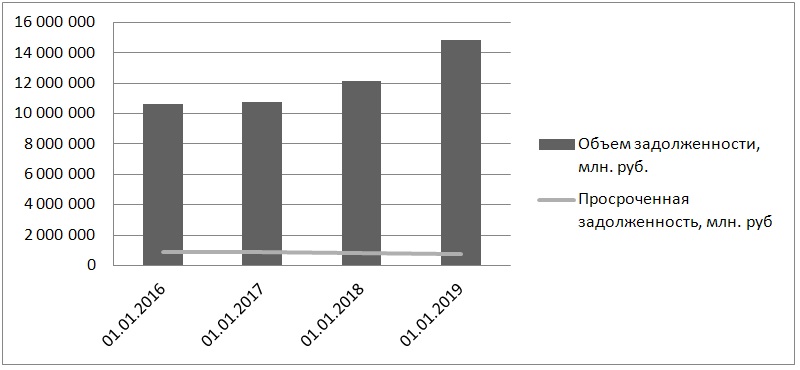

Анализ статистических данных Банка России показывает, что величина задолженности по кредитам, выданным физическим лицам постоянно растет. С 2015 по 2018 год задолженность увеличилась на 40%, при этом наибольший рост произошел в 2018 году - 22%. Объем просроченной задолженности за представленный период снизился и составил 757 569 млн. руб., что на 12 % меньше чем в 2015 году. (Диаграмма 1).

Диаграмма 1 - ?Величина просроченной задолженности по кредитам, выданным физическим лицам, млн. руб.?

?Кредиты-невозвраты? не только существенно сказываются на финансовом результате конкретного предприятия, но и отражают экономическую ситуацию в стране в целом.

Следует отметить, что кредитование физических лиц имеет ряд особенностей, которые существенно влияют на степень риска. В частности, существуют сложности в оценке кредитоспособности физических лиц по сравнению с юридическими лицами из-за ограниченности способа подтверждения достоверности информации о заемщике - физическом лице, особенно в условиях неразвитости инфраструктуры рынка России, а также проблематичность контроля за целевым использованием кредита и сохранностью обеспечения.

Так, при операциях с физическими лицами банк несет весь спектр банковских рисков:

- риск целевого использования кредита;

- риск валютного колебания, инфляционный риск;

- риск, связанный с жизнедеятельностью заемщика (несчастные случаи, болезнь или смерть клиента);

- политический риск;

- риск обычного мошенничества и банкротства заемщика обманным путем и так далее.

Все это будет и составной частью риска кредитования населения, то есть риска невозврата заемщиком кредитных средств. Если выделить индивидуальный риск в каждом кредите, предоставленном физическому лицу, то он окажется достаточно невелик. Однако недостаточное качество управления кредитами из совокупности подобных рисков создает существенную проблему для отдельного банка.

Существует несколько методов, которые используют банки для минимизации рисков при кредитовании: создание резервов, лимитирование ссудных операций, диверсификация, страхование и другое.

Основным методом минимизации рисков является создание резервов на покрытие убытков в соответствии с существующими видами операций банка, а также определение порядка их использования. Согласно методике Центрального банка Российской Федерации, все ссуды делятся на пять категорий качества. В зависимости от категории качества устанавливается размер резерва: стандартные - 0%, нестандартные от 1% до 20%, сомнительные от 21% до 50%, проблемные от 51% до 100%, безнадежные ? 100%.

Следующий метод - это лимитирование ссудных операций, что позволяет снизить концентрацию риска. Лимитирование проводится в разрезе филиалов или на одну операцию по следующим группам: по различным характеристикам заемщиков, по различным видам кредитных продуктов, в региональном разрезе, по полномочиям должностных лиц и органов банка по принятию решений о предоставлении ссуд.

Метод диверсификации является один из основных методов снижения риска по портфелю кредитов в целом. Он представляет собой вложение денежных средств в объекты, не связанные друг с другом. При формировании кредитного портфеля банк должен придерживаться следующих принципов: -выдавать мелкие ссуды большому количеству заемщиков; - соблюдать соотношение обеспеченных и необеспеченных ссуд; -выдавать кредиты с фиксированными и плавающими ставками; - осуществлять вложения средств в разные регионы; - предоставлять займы с разными сроками выдачи и погашения.

Одним из методов минимизации рисков является страхование, то есть уменьшение или устранение риска для страхователя путем предоставления кредиторам гарантий погашения кредитов в обусловленные сроки в случае неплатежеспособности должника или неоплаты долга страховщиком по другим причинам. При кредитовании физических лиц возможны три варианта страхования: - страхование имущества, приобретаемого в кредит (страхование залога);- страхование жизни, здоровья и трудоспособности самого заемщика; - страхование риска непогашения кредита.

К мерам, позволяющим снизить риск, относятся анализ кредитоспособности заемщика, отказ в выдаче кредита неплатежеспособным клиентам, привлечение гарантий и поручительств (в этом случае имущественную ответственность за заемщика несет, как правило, третье лицо).

В качестве одной из мер снижения кредитного риска можно назвать децентрализацию бизнеса. Некоторые крупные банки создают дочерние организации, в роли которых выступают более мелкие банки, действующие на рынке под другим брендом. Дочерние организации действуют в наиболее рискованных сегментах рынка, либо тех сферах, в которых материнские организации не развивают свою деятельность. В виду того, что дочерние компании охватывают более рискованный сегмент, то и меняется кредитная политика банка, увеличивается процентная ставка по кредитам, так как в нее закладывается больший риск. На дочерних банках происходит апробация новых продуктов, технологий, при этом если какое-либо мероприятие банка будет отрицательно воспринято клиентами, то данный негатив не распространится на материнскую организацию, ведь у потребителя эти банки не ассоциируются друг с другом

Таким образом, риски в сфере кредитования физических лиц остаются высокими, банки постоянно предпринимают меры по усовершенствованию системы минимизации кредитных рисков. Правильный выбор необходимого метода в процессе осуществления банком своей кредитной деятельности позволяет минимизировать кредитный риск, повысить качество кредитного портфеля и укрепить надежность банка.

Библиографический список

1. Чернышева А.А., Наумов О.В. Риски кредитования физических лиц // Студенческий форум: электронный научный журнал. - 2017. -? 5. - С.75

2. Абрамова В.А. Минимизация кредитных рисков, возникающих в процессе банковского кредитования физических лиц // Экономика и социум -2016.-?2(21) .-С.44-45

3. Официальные данные сайта Центрального банка Российской Федерации [Электронный ресурс]. - Режим доступа: http://www.cbr.ru

Реклама

|

|

|

|

|